【データ有】「買ったら下がる、売ったら上がる」その理由とは⁉株式投資でやってはいけない運用戦略

皆さま、お疲れ様です!ぴの(ぴの @インデックス怪獣 (@indexpino) | Twitter)です🐤

株式投資を始めたばかりの人で、「私が買うと株価は下がり、逆に売ると株価は上がる。」というセリフを口にする方がいます。この状況は、純粋に運が悪いだけという可能性はありますが、もしかしたら、その失敗は偶然ではなく、必然だったのかもしれません。ご自身の投資戦略によっては、このような失敗が起こりやすいことを過去のデータは示しています。

株式投資を始めたばかりの方は、調子が良い会社の株を買い集めてしまう傾向があります。実はこの運用手法自体が、失敗の原因となっているケースがあります。本記事では、失敗する運用戦略と、その理由について紹介いたします。

目次

直近の値上がり銘柄への投資は失敗する

調子が良い銘柄に選択的に投資をすることは、特に投資初心者がやりがちな誤った運用手法だと言われます。その理由を見ていきましょう。

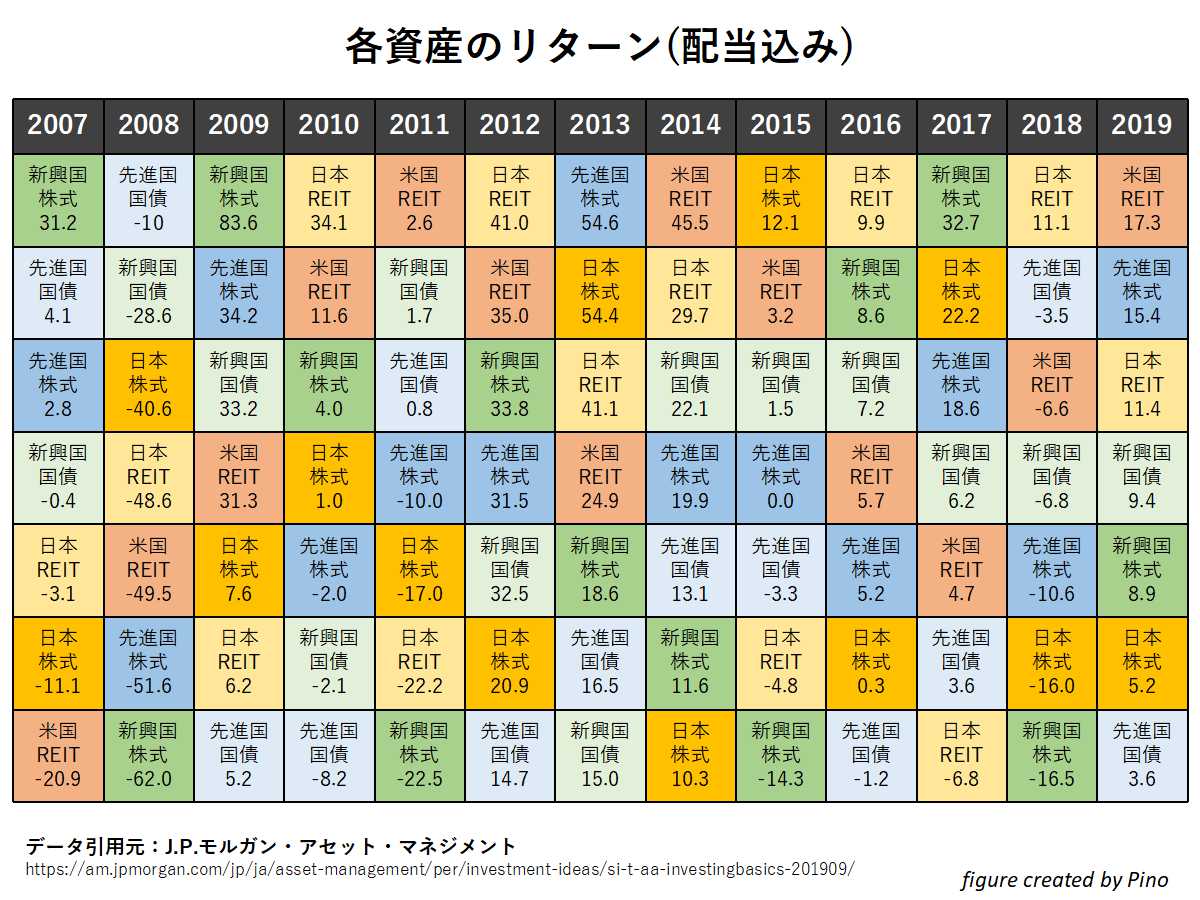

下の表は各資産クラスの配当込みリターンを示しています。

(※このデータの詳細と、それに基づく考察は過去の記事を参考にしてください。)

この表でお判りいただける点は、各年でアウトパフォームする資産は年ごとに入れ替わっていることです。市場に絶対的な勝者がいないことはこのデータからお判りいただけます。

さて、上の表を見た際に、直近のアウトパフォームした資産を選んだ投資(値上がり銘柄投資)をしてしまうとどのようになるのでしょうか。

例えば2007年では新興国株式のリターンが高かったために、2008年にはそこに100%投資をしたとしましょう。すると、リーマンショックの影響で-62%の最悪のパフォーマンスを記録します。ここで、2009年には、この時の下落幅が低かった先進国国債に切り替えたとすると、次の年には5.2%のリターンを得ることができます。一方で、他の資産を見てみると、はるかにアウトパフォームした資産が多くあります。

実際にこの戦略で運用した際の値動きが下のグラフになります。

上図は2008年からリーマンショックの下落を経て2020年に至るまで、配当再投資をした際のリターンを示しています。実線で示したものは各資産の値動きで、この間に米国REIT(不動産)が高いリターンをもたらしたことがお判りいただけます。

赤の点線で示したのは、上の値上がり銘柄投資を行ったケースです。図をご覧の通り、値上がり銘柄を転々としていく投資戦略は、他の資産よりもパフォーマンスが低いことが示されています。実際にこの間の平均リターンを計算したものを下の図に示しています。

上のグラフはリーマンショックを含んだ場合の平均リターンを示しており、下のグラフはリーマンショック後の上昇相場における平均リターンを示しています。

この結果から、米国REITや先進国株式は平均的にハイリターンをもたらした一方で、昨年の値上がり銘柄に対して集中して投資をするような運用は、極めて低いリターンをもたらすことがお判りいただけます。このことから、直近のパフォーマンスが高い資産クラスを追いかけるような運用は避けるべき戦略であると言えます。

投資信託の星付き銘柄やファンドスコアとリターンは無関係

資産クラス間に限らず、株式ファンド間においても同様のことは言えます。いくつかの投資信託は、過去の運用実績から星やファンドスコアがつけられることがありますが、このスコアはあくまでも過去のもの、将来のリターンを保証するものではありません。

下の表では、ファンドスコアごとのパフォーマンスをベンチマークとの比較をして算出したものです。ここでベンチマークとは、そのファンドをその規模(大型・中型・小型株)や投資スタイル(バリューかグロースか)をもとに選定されており、縦軸はこのベンチマークと比較をした際の、そのファンドのパフォーマンスを示しています。

※出典もとはバンガード社のデータですが、同社の日本撤退の影響で原本にはアクセスできません。

(※出典もとから引用した記事はこちらになります。 )

この図を見て真っ先に感じることは、どのファンドも平均をするとベンチマークを下回っていることです。対象とする指数を上回るリターンを得ることの難しさをこの結果は示しています。

上図の5つ星ファンドは、過去のリスク調整後リターンを見た時に上位10%に入る極めて優れた成績を直近に収めたファンドを指しています。図を見ていただくと、5つ星ファンドは他のファンドをアウトパフォームしていた一方で、4つ星ファンドを見てみると、3つ星や2つ星、さらには1つ星よりも低いパフォーマンスをもたらしたことを示しています。また、2014年の米国のミューチュアルファンドの分析では5つ星を獲得したファンドが、その後、1つ星のライバルファンドのパフォーマンスを下回ったことも報告されています。

これらのデータから、過去のパフォーマンスに着目してファンドスコアが良いファンドに投資をしても、リターンは全く保証されていないことがお判りいただけます。そのため、過去のリターンをもとに算出したファンドスコアにこだわった運用は、良い戦略とは言えません。

もう一つ別の視点から見たデータを示します。下の図は、2006-2016年の10年間を、5年ずつの二つの期間に分けた際、前半の5年間でリターンが上位20%に入っていたファンドが、その後の5年間でどのようなリターンをもたらしたかを示しています。

その結果、直近5年でハイリターンをもたらしたファンドが、直後の5年にもハイリターンをもたらす確率はおよそ19%となりました。ランダムにファンドを選んで上位20%のファンドにあたる確率は20%です。そのため、この結果は、上位20%のファンドを選ぶことは今後のリターンを予測するうえでは何の根拠にもならないことを示します。

また、驚くべきことに、この上位20%のファンドのうち26%は、その後の5年間で最下位20%へと転落しました。ランダムで選んで最下位を選ぶ確率は20%と言えます。つまり、調子のよいファンドを選んだところで、今後のリターンは保証されないうえに、高い確率で最下位群に転落することをこの結果は示しています。直近で好調なパフォーマンスを示したファンドを選ぶこと、それ自体が低いリターンをもたらす危険性が示唆されます。

「私が買ったら下がる」「俺が売ったら上がる」と主張する人は、もしかしたら運が悪いのではなく、調子の良いファンドを買い、調子の悪いファンドを売るという、根本的に負けやすい投資戦略をとっている可能性があるかもしれません。

大切なのはマーケットタイミングや市況に左右された売買を行うのではなく、ご自身の中で一貫した運用戦略をとることが需要であると言えます。

直近のハイリターン銘柄が負けてしまう理由について以下では考察していきます。

スコアが高いファンドが低いリターンをもたらす理由

直近高いリターンをもたらした資産クラスやファンドを選択する投資手法が成功しない理由として、投資リターンの平均への回帰と、投資で見過ごせない運の要素があげられます。

投資リターンの平均への回帰

株価の長期チャートを見ていただけると分かるように、米国でいえば、2000年のITバブルや2006年の住宅バブルのように、株価は熱狂と崩壊を繰り返しながら、揺れ動いています。

このようなバブル相場では大きな株価上昇に恵まれた後で、大暴落が起こり、適正な水準を下回るほどに株価は下落することが多いです。その後、割安感を感じた投資家の買いが入り、しばらくすると株価は妥当な水準に戻ります。つまり上昇しすぎた株価、下落しすぎた株価はいずれも平均的な水準へと回帰していることを歴史は示しています。

バブルが起こる原因の一つに、売買をする主体が、完全に合理的な経済人ではなく、感情的なヒトであるためであると言われています。

人はどうしても直近で高いパフォーマンスを記録した銘柄に対して魅力を感じて買いを入れてしまいます。バブル相場では上昇した銘柄に乗り遅れまいと、投資家は多くの資金を注ぎ込むために、株価は本来の価格を超えて上昇してしまいます。その後、ピークを迎えた割高な株価から、投資家は一斉に資金を引き揚げるために、本来の価格あるいはそれ以上に暴落します。

下に示したのは冒頭で示した図です。

2007年に31.2%の高いリターンをもたらした新興国株式は、2008年のリーマンショック時には特に大打撃を受けて、-62%の大幅な損失をもたらしました。その後、大暴落から買いが入り、2009年には+83.6%の大幅上昇をもたらしました。結果、平均的なリターンを得ることができています。

この結果からも、上昇しすぎれば下落し、下落しすぎれば上昇するという平均回帰の力を認めることができます。

このようなサイクルは市場全体で起こるだけではなく、個々の銘柄や投資信託・ETFでも起こります。

例えば著名な投資家が○○社の株を買ったと聞くと、その後、大きく買いが入り、値上がりすることがあります。一方で、著名人が株を買ったからと言って、その銘柄の収益性に変化はありません。一時的な大きな値上がりは結局は平均的な水準に戻ります。値上がりの噂を聞いて買い集める短期投資家が損をするのはいうまでもありません。

また、例えば近年、タイヤ産業が不調で株価が低迷しているからと言って投資対象として魅力がないかと言われるとそうではありません。タイヤは消耗品である以上、長くタイヤ交換がされなかった場合、景気回復の際に需要は大きく高まり、反動で一気に利益が上昇するかもしれません。その結果、株価は大きく上昇し、投資家に大きなリターンをもたらします。

理解促進のため、極めて簡単な例を話しました。直近で好調なリターンをもたらしている銘柄が低いリターンをもたらし、低いリターンをもたらしてきた銘柄が高いリターンをもたらすこと、つまり平均回帰の現象は往々にして起こりうることです。

この平均回帰が起こるからこそ、株価の上昇は将来のハイリターンを保証するわけではなく、むしろ、将来のリターンの余地を狭めることが多いです。一方で、株価の下落は将来の損失を意味するのではなく、将来の株価上昇のための余地を広げているケースが多いことは特筆すべき点だと言えます。

投資で見過ごせない運の要素

成功は才能と幸運

ノーベル経済学賞を受賞したダニエル・カーネマンは自身の書『ファスト&スロー』で、「成功=才能+幸運」と主張しており、幸運の要素を無視すべきではないと主張しています。

『ファスト&スロー』ではゴルフ大会を例に挙げており、「スコア=自身の能力+幸運の要素」であると解釈しています。この式に基づくと、1日目に極めて高いスコアを挙げた人は自身の能力の高さに加えて、大きな幸運に見舞われたと解釈することができます。運の要素はランダムであるために、1日目と同等のスコアを2日目に期待をしてもそれはかなうとは限りません。つまり、過去のスコアから未来のスコアを予測する際には、運の要素を無視すべきではないとカーネマン氏は主張しています。

ダニエルカーネマンが考える、投資における運の要素

同書は投資における運の要素の大きさについても言及しています。

投資信託のファンドは、経験豊富で勤勉なプロフェッショナルが運用しており、彼らは巧みな売買を通して、最高のリターンをもたらすと考えられています。一方で、50年にわたる調査の結果、彼らの運用成績はサイコロ投げに近い結果となっていたことが指摘されています。

少なくとも投信ファンドの3件に2件は、どの年をとっても市場平均を下回っていました。また、各ファンドの運用成績は、どの年をとっても前年実績との相関性が極めて小さいことが示されました。(上記バンガード社のデータと同じ結論です。)つまり、ある年にうまくいったというファンドは、ほとんどが幸運のおかげであることが分かったと言及しています。

つまり、前述の式「成功=才能+幸運」を見ると、投資のリターンは実力の要素よりも、運の要素が極めて高いことをカーネマン氏は指摘しています。

以上の要素から、直近で高いパフォーマンスを示しているファンドを選択的に投資をすることは、割高な相場でファンドを買ってしまっている、あるいは純粋に運の良い銘柄に投資をしてしまっている可能性があります。

割高な相場は平均回帰しますし、幸運もいつまで続くかはわかりません。そのため、このようなファンドに投資をしたところで、将来の高いリターンはあまり期待できないかもしれません。

まとめ

「私が買ったら株価は下がるし、私が売ったら株価は上がる。。」という話は、自身の不運についての、笑い話のように扱われがちです。

しかしながら、それは運が悪いのではなく、自身の誤った運用手法がもたらす必然的な損失なのかもしれません。

いくつかの投資信託商品は、直近のリターンの高さをうたい文句にして、個人投資家を集めようとしていますが、過去のリターンは将来のリターンとは無関係です。直近の好調ファンドを追いかけるような投資手法は避けるべきであると私は考えます。

投資を成功させるためには、相場に踊らされるのではなく、積立額や投資対象を明確にしておくことなど、自身の中で一貫した投資戦略を持つことが重要であると言えます。

今回の記事が皆さまの良い投資に繋がりますように!

【今回の参考文献】

ダニエルカーネマン著『ファスト&スロー』

人は得よりも損に関して、強い関心を示すというプロスペクト理論を構築したことで知られる、ダニエル・カーネマン教授が書いた一般人向けの書。カーネマン教授はこの研究成果からノーベル経済学賞を受賞しています。

人の直感や意思決定がいかにいい加減なものかを示し、その不合理さを対処するための方法についても解説しています。極めて論理的な研究知見が凝縮されており、私も読みましたが、上下それぞれ1000円未満で買えることは驚くほどのコスパだと感じました。(正直、読み終わった後、2500円ずつ払ってでも買う価値があると感じました。)

投資の売買にはヒトが関わる以上、認知科学や意思決定論を学ぶことは資産運用では極めて重要なポイントです。実際に、インデックス投資を推奨する著名な投資家チャールズエリス氏は名著『敗者のゲーム』の中で、投資家が読むべき参考文献として『ファスト&スロー』を紹介しています。

Amazonや楽天の口コミもぜひ参考にしてください!

リンク

リンク

■■■■■■■■■■■■■■■■

Index Pino ぴの @インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■