【8つの記事を要約】長期投資家におすすめのインデックスファンドと銘柄選定のポイント!

長期投資を見すえた銘柄選定、注意すべきポイントとは?

実際にリターンが期待できる、おすすめのファンドはどれか?

インデックスファンドは、1つで広く分散投資ができるため、長期で安定したリターンを得るための重要な選択肢となります。

実際に投資を始めるとき、最も慎重になるのは、「どの銘柄を選ぶか」という点です。

例えば同じS&P500に投資をする銘柄であっても、投資信託を選ぶか、日本ETFを選ぶか、はたまた米国ETFを選ぶかによって、期待できるリターンは大きく変わります。

本記事では、長期投資に向いている銘柄を選ぶうえで、注意すべきポイントを2点紹介します。

そのうえで、実際の銘柄を徹底的に比較したからこそ分かる、おすすめのファンドを紹介いたします。

※本記事は私のサイトの記事の一部を総括した「まとめ記事」となっております。

ブックマーク保存などで繰り返し内容をご確認いただけると嬉しく思います。

目次

長期インデックス投資における銘柄選びのポイント

リターンを求める投資家が銘柄選定の際に注意すべきポイントは、下記の2点であると言えます。

①経費率・管理コスト

②課税率

同じインデックスに投資をする銘柄であっても、上記の2つの違いによってリターンは大きく変わります。

資産運用会社バンガード社が投資家向けに発信しているメッセージの中で、最も大切なメッセージの1つとして、「投資家の皆さまがコントロールできることに注力してください」と記載されています。

将来の期待リターンを予測することは極めて困難ですが、経費・課税率を抑えることは可能です。

経費・課税コストを最小限にすることにより、リターンを最大化することこそが、投資家がフォーカスすべき点であると言えます。

それぞれのポイントについて、解説をしていきます。

銘柄選定のポイント①:経費率・管理コストを抑える

コストの削減はリターンの向上に直結

経費率や管理コストを抑えることが重要であることは、言うまでもありません。

例えば同じS&P500指数に投資をする投資信託であっても、経費率が2%のものと、0.2%のものでは、20年運用すると、そのリターンには約40%の差が生じます。

長期で運用するほど、経費率によるリターン差は広がるため、投資初期のうちにコストが安いファンドを見つけ、長期でその銘柄に投資をすることが大切です。

投資信託を買うときに注意をしなければならないのは、証券会社各社のサイトに公示されている管理費用と、実際の経費率の間には差がある点です。

ひどいケースでは経費率0.44%と公示されておきながら、実際には1.62%もかかっていたケースも見かけたことがあります。

投資信託のコストを比較する際には、必ず交付目論見書だけでなく、運用報告書の実際の経費を調べるようにするのを推奨いたします。

経費に着目、おすすめの米国ETF(企業サイズ別)

米国ETFの中には、大型株のみを投資対象とするもの、小型株のみを投資対象とするもの、あるいはほぼ全ての米国企業を投資対象とするのもなど、様々なETFがあります。

以前の記事では、経費率に着目して①全米株、②大型株、③中型株、④小型株に投資をする場合、どの銘柄がハイリターンが期待できるのかを比較し、まとめております。

長期投資をする上での銘柄選定にご活用いただければ嬉しく思います。

銘柄選定のポイント②:課税率が低い銘柄を選ぶ

銘柄選定の2つ目は税金に関するものです。この場合の課税率は配当金に対する税金のことを指します。

どの銘柄を選ぶかによって税率が異なるというのは、実はあまり知られていない事実ではないでしょうか。

配当金課税率は、特に海外の銘柄に投資をする際に大きく変わっていきます。

配当金の二重課税・三重課税問題に注意

日本の銘柄を買う場合には日本でのみ課税が行われますが、米国ETFなどを通して海外に投資をする場合には、海外で課税が行われた後に、日本においても課税が行われます。(二重課税問題)

一方で国内上場ETFであればその多くは、外国課税控除制度の対象となっており、二重課税の問題をクリアすることができます。

そのため、もしも日本ETFと米国ETFの経費率が同じであれば、この控除制度が適用される国内上場ETFなどを選ぶ方が良いと言えます。

二重課税と三重課税の詳細と、外国税額控除制度の対象となる銘柄については下記の記事で紹介しておりますので、ご参考にしてください。

買ってはいけない米国ETF

近年とても人気の米国ETFですが、実は米国ETFの活用は必ずしも最善の選択とは言えません。

上記の重複課税の問題、特に三重課税の問題があるために、買うべきではない米国ETFもあります。

それは例えば新興国などの米国外に投資をする米国ETFです。

私自身、米国ETFであるVWO(新興国株式)への投資を以前は行っていましたが、現在は追加出資は行っておりません。

避けるべき米国ETFの特徴については、下記の記事で詳細を記述しております。

投資信託は分配金なしの方が良い理由

投資信託についてみてみますと、分配金を出すファンドと出さないファンドの2つに分けることができます。

両者を比較すると、課税のシステム上、分配金を出さないファンドの方が高いリターンを期待することができます。

これは分配金を出さないことにより、課税のタイミングを遅らせることができ、それにより高い複利効果を生み出すことができるためです。

ここで、下記のような疑問を感じる方もいらっしゃるかもしれません。

「結局は獲得した利益全てに対して税金がかかるため、①分配金で細かく課税されようが、②分配金なしで最後に大きく課税されようが、変わらないのではないのか?」

以下の記事ではイラストを用いて、両者の違いについて解説しておりますのでご確認いただければ幸いです。

各インデックス別、徹底比較シミュレーションの結果

上記の経費率・配当金税率の違いに着目して、実際に比較シミュレーションを結果を明らかになった、おすすめ銘柄を紹介いたします。

投資信託やETFなどの商品を見てみると、それぞれ運用システムが異なるために配当金課税率が異なり、単純に経費率だけで比較をすることはできません。

そこで本サイトでは、経費や為替・売買コスト、二重・三重課税などを加味した時に、どの銘柄に投資をすべきか、シミュレーション比較を行ってきました。

それぞれの記事では、下記4つの投資先ごとに銘柄比較を行い、それぞれのベストパフォーマーを紹介しています。

①全世界株、②S&P500、③NASDAQ、④米国高配当株VYM

全世界株に投資をするおすすめ銘柄

全世界株式に投資をする銘柄として、代表的なものは下記のファンドがあげられます。

■投資信託:「eMaxis Slim 全世界株式」「SBI全世界株式(雪だるま)」「楽天VT」

■国内ETF:「MXS全世界株式ETF(2559)」

■米国ETF:「バンガードトータルワールドストック(VT)」

下記記事ではそれぞれの銘柄の経費率、配当課税の違いについて紹介したうえで、これらの銘柄を比較し、eMaxis Slim 全世界株式、SBI全世界株式(雪だるま)、MXS全世界株式ETF(2559)が投資先として好ましいことを明らかにしました。

運用期間ごとの実際のパフォーマンス差など、詳細は引用元をご確認ください。

S&P500に投資をするおすすめ銘柄

S&P500指数に投資をする銘柄として、代表的なものは下記のファンドがあげられます。

■投資信託:「eMAXIS Slim 米国株式」「SBI・V・S&P500」

■国内ETF:「MAXIS米国株式上場投信(2558)」

■米国ETF:「VOO」

下記記事ではそれぞれの銘柄の経費率、配当課税の違いについて紹介したうえで、これらの銘柄を比較し、「SBI・V・S&P500」>「VOO」>「MXS米国株式ETF」の順番で高いパフォーマンスが期待できることを明らかにしました。

ここでVOOは確定申告を行い、外国税額を控除することを前提としています。

もしも確定申告をしない場合には、パフォーマンスは大きく低下しますので、手間をかけたくないのであれば、私はSBI・V・S&P500が良いのではないかと考えています。

運用期間ごとの実際のパフォーマンス差や、確定申告の有無が与える影響など、詳細は引用元をご確認ください。

NASDAQに投資をするおすすめ銘柄

NASDAQ指数に投資をする銘柄として、代表的なものは下記のファンドがあげられます。

■投資信託:「iFreeナスダック」「eMAXIS NASDAQ*」

■国内ETF:「MAXISナスダック100ETF(2631)」

■米国ETF:「QQQ」

*eMAXIS NASDAQについては実質コストが未公表のため比較対象として除外しています。

下記記事では、それぞれの銘柄の経費率、配当課税の違いについて紹介したうえで、これらの銘柄を比較し、MAXISナスダック(2631)> QQQ> iFree NASDAQの順番で高いパフォーマンスが期待できることを明らかにしました。

ここでもQQQは確定申告を行い、外国税額を控除することを前提としています。

もしも確定申告をしない場合には、パフォーマンスは大きく低下しますので、手間をかけたくないのであれば、外国税額控除制度が適用されるMAXISナスダック(2631)が良いのではないかと考えています。

運用期間ごとの実際のパフォーマンス差や、確定申告の有無が与える影響など、詳細は引用元をご確認ください。

VYM に投資をするおすすめ銘柄

VYMとはバンガード米国高配当ETFのことであり、VYMに投資をするには、下記の二種類の方法があります。

①米国市場に上場しているVYMを買う

②楽天米国高配当、SBI・V・米国高配当等の、VYMに投資をする投資信託を買う

下記記事では、本家VYMと楽天米国高配当の経費率、配当課税の違いについて紹介したうえで、両銘柄を比較した結果、両者の間では大きな差がないことが認められました。

こちらについても、本家VYMは確定申告を行うことを前提とした比較を行っています。

確定申告をしない場合には、パフォーマンスが大きく低下することがシミュレーションから明らかとなっておりますので、楽をしたいのであれば、楽天米国高配当を選ぶのが良いと言えます。

SBI・V・米国高配当については実質コストが未公表のため、比較対象からは外していましたが、楽天米国高配当よりも低コストでの運用が公示されています。

そのため、SBI・V・米国高配当も投資先としては良い銘柄になりうると推測しています。

運用期間ごとのパフォーマンス差や、確定申告の有無が与える影響など、詳細は引用元をご確認ください。

まとめ

本記事では長期投資を前提としたときに、銘柄選定のポイントとして下記2点が重要であることを紹介いたしました。

①経費コストを抑える

②配当金税率を抑える

また、上記の二点を加味して実際にシミュレーションをしたときに、どの銘柄が高いリターンが期待できるのか、徹底検証した結果の概略を紹介いたしました。

原著の比較記事では、各銘柄の特徴と違いについても紹介しておりますので、ぜひお時間があるときにご確認いただければ幸いです。

投資判断は常に慎重さが求められます。

私自身も投資を始めて1,2年の頃、なんとなくで買ってしまった銘柄をいまだに後悔することがあります。

本記事では、私自身の反省も活かしたうえでまとめましたので、紹介した内容を皆さまの長期投資に活用いただければ、著者としては嬉しい限りです。

最後に本記事で紹介した記事を列挙して紹介いたしますので、よろしければご参考にしてください。

■銘柄選定のポイント

①【VT・VOO・VTI】配当金の二重・三重課税問題とその調整制度をわかりやすく図解!

②【これだけは避けろ!】要注意!買ってはいけない米国ETFの特徴

③【図解】【分配金再投資vs分配金なし】課税を考慮した時、リターン(複利効果)が高い投信はどちらか

■経費率比較

④【VTI, VOO, SPY, VB】全米・大型・中型・小型株をサイズごとに比較、おすすめの米国ETF!

■銘柄徹底比較

⑤【徹底比較】全世界株式 (eMAXISオルカン、雪だるま、VT、2559):経費、三重課税、為替・売買コストを考慮し比較!!

⑥【S&P500投資ならこれ!】徹底比較、米国株式 (eMAXIS、SBI、2558、VOO):経費、二重課税、為替・売買コストを考慮し比較!!

⑦【NASDAQ投資ならこれ!】徹底比較、NASDAQ (iFree、QQQ、MAXIS[2631]):経費、二重課税、為替・売買コストを考慮し比較!!

⑧【ETF vs. 投信】徹底比較、おすすめ米国高配当 (VYM、楽天米国高配当、SBI・V):経費、課税、為替・売買コストを考慮!

以上となります。

本記事が皆さまの良い投資に繋がりますように。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【保有銘柄全34種を開示】ぴのの運用報告、2021年10月編

本記事では、私の資産状況2021年10月編を報告いたします。

前回同様、私が保有している全34銘柄は全て、その額と合わせて開示しています。

今後も各月の最初の週末に資産推移をアップデートしていきます!

(今月は2週目になってしまいました。。)

※前回報告

【保有銘柄全34種を開示】ぴのの運用報告、2021年9月編 - Index Lab. インデックスラボ

目次

長期資産推移

私が資産運用を始めた2018年9月から、現在に至るまでの資産推移は下記の通りです。

9月報告時点で17,717,254円だった資産は、10月10日時点で18,532,045円となりました。

先月は追加で給与口座から100万円の入金を行いましたので、運用成績としては前月比で-185,209円(-1.05%)となりました。

後で詳述いたしますが、インフレ懸念から発生した債券利回りの上昇、不動産価格の下落などの影響で保有銘柄全体としては下落する結果となりました。

一方で、ポートフォリオ内のエネルギー銘柄や金融銘柄は大幅に上昇したおかげで、全体の評価額の下落はかなり緩和されました。

9月の相場は分散投資の大切さを改めて教えてくれたと感じています。

なお、8月には配当金として、税引き後のトータルで2,213円と148.08$を受け取りました。(下記明細)

特にRWRや1476をはじめとしたリート資産からは大きな配当をいただきました。

| コード | 銘柄 |

税引き後 受取額 |

| DRN | DRX DL REST BL3X | 5.66 |

| ERX | DRX ENERGY BL2X | 15.17 |

| ERX | DRX ENERGY BL2X | 10.49 |

| RWR | SPDR DJ REIT | 33.5 |

| VT | VA WORLD STOCK | 19.81 |

| VWO | VA FTSE EMG MKT | 24.43 |

| SPYD | SPDR SP500 H DIV | 32.73 |

| VWOB | VNG EMER MKT GB | 6.29 |

| 1476 | Iシェアーズ・コア Jリート | 2,213 |

それでは次に保有資産の内訳について紹介いたします。

資産内訳

私が証券口座内で保有する資産は、国内株式、投資信託、米国株式、現金(円、ドル)の4つです。それぞれの割合は下記のとおりです。

9月は追加で100万円を入金したこともあり、リスク資産の割合は減少しました。

特に投資信託の評価額の下落が目立っています。こちらについては下記の投資信託の章で考察を行っていきます。

以下保有資産について銘柄と評価額を挙げながら9月の株価変動について紹介いたします。

保有資産

国内株式、米国株式、投資信託の順番で、先月の状況と比較をしながら保有銘柄を全開示していきます。

国内株式

国内株式で保有している銘柄は下記の通りです。前月のものと合わせて紹介しております。

保有銘柄のうち、2046インド株ブルは評価損益が+158%から+176%へと大きく上昇しました。

その他の資産については軒並み評価額は減少しました。

特に下落が顕著だったものは1476Jリートと1572中国H株ブルです。

この株価変動を受けて、インド株については12株、約22万円売却し、14万円の利益を確定させました。

投資の基本はバイホールド戦略(※)であると考えておりますが、2046については直近の上昇が続いていたこと、レバレッジリスク(※)があることを踏まえて、リスクを避けるために売却を行いました。

売却で得たキャッシュのうち14万円は1476のJリートの購入に充てました。

下落した資産は直感的には、今後も下落する危険な銘柄であると感じますが、株価の値動きに慣性の法則が働くことはありません。

事実としてはその逆で、すでに下落している資産だからこそ、過去の高値時よりもリスクが低い資産であると私は考えます。

次に保有する米国株について紹介いたします。

※バイホールド戦略の有効性については下記記事で紹介しております。

■【初心者】バイホールド戦略、株を売らないことが投資リターンを高める理由 - Index Lab. インデックスラボ

※レバレッジ投資のリスクについては下記記事で紹介しております。

■【図解】SPXL、TECL、SOXLに長期投資をしてはいけない2つの理由(レバレッジリスク) - Index Lab. インデックスラボ

※レバレッジ資産の長期チャートシミュレーション結果はこちら

■【SPXL長期投資が危険な理由】過去27年のチャートシミュレーション結果 - Index Lab. インデックスラボ

■【TECL長期投資が危険な理由】過去24年の長期シミュレーション結果 - Index Lab. インデックスラボ

米国株式

私が保有している米国株式の銘柄は下記の通りです。

※ERXが二つあるのは特別口座とNISA口座で分かれているためです。

保有している米国株の中では、金融銘柄VFHや、エネルギー銘柄VDE・ERXは大きく値上がりし、VDEはプラスの評価額になりました。

特にエネルギー銘柄の中でもレバレッジがかかっているERXは大幅に値上がりし、含み益は2倍近く上昇しました。

エネルギーセクターは原油価格と相関することが知られており、世界的なエネルギー危機で原油価格が上昇したことが、エネルギーセクターにとって追い風となりました。

インフレ懸念も高まる中で、現物資産である原油価格と相関するエネルギーセクターはこの先、上昇が見込める銘柄ではないかと推測しています(※)。

一方で、不動産価格は大きく下落し、DRNの含み益は7万円ほど減少しました。

不動産価格はハイテク銘柄等と比較をして割高な印象を持っていないため、気にせず保有を続けようと考えています。

米国株は大きな売買は行っておらず、唯一中国株の下落を受けて、CWEBを4万円ほど追加購入いたしました。

中国株は潜在的なリスクがあると思われ、ここ数か月は下落が続いていますが、私は気にする必要はないと考えています。

リスクがあるからこそ資産は割安になり、それが直接的に将来の大きなリターンをもたらします。

ハイリスクだからこそハイリターンがあるという信念のもと、サテライト資産で投資を続けていきたいと思います。

※インフレ対策としてコモディティ投資が注目されていますが、コモディティよりも株式セクター投資の方が長期投資では有利です。

■【商品への投資は不要!】コモディティ投資より、株式セクターへの長期投資がハイリターンな理由 - Index Lab. インデックスラボ

投資信託

投資信託の保有銘柄は下記の通りです。

※ニッセイ外国株式インデックスファンドが二つあるのは特別口座とNISA口座で分かれているためです。

投資信託については残念ながらすべての資産で含み益は減少しました。

特に下落が大きかったのが先進国リートに加えて、ウルトラバランス、USA360、グローバル3倍3分法、グローバル5.5といったレバレッジ型のバランスファンドでした。

9月はインフレ懸念から利上げ予測に傾き、債券利回りが大きく上昇しました。

米国10年債は利回りが20%以上上昇し、価格は2%下落しました。

レバレッジバランスファンドは株式と債券にレバレッジをかけながら投資をするために、株価下落に加えて、債券価格下落の影響を強く受けてしまったためであると言えます。

一方、レバレッジバランスファンドについてはリスクは高いですが、その分リターンも見込める銘柄です。

一時的な下落は気にすることなく積み立てを続けることが大切であると考えています。

現在の積み立て設定状況

最後に現在の投資信託の積み立て設定状況を紹介いたします。

| 積立日 | ファンド名 | 積立金額 |

| 1日 | eMAXIS Slim 全世界株式(オール・カントリー) | 30,000 円 |

| 1日 | SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | 20,000 円 |

| 15日 | PayPay投信ウルトラバランス 世界株式 | 20,000 円 |

| 20日 | 楽天・米国レバレッジバランス・ファンド(USA360) | 20,000 円 |

| 24日 | <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド | 10,000 円 |

| 25日 | eMAXIS Slim 新興国株式インデックス | 20,000 円 |

| 26日 | 楽天・米国高配当株式インデックス・ファンド(楽天・バンガード・ファンド(米国高配当株式)) | 20,000 円 |

| 27日 | eMAXIS Slim 先進国リートインデックス | 20,000 円 |

| 28日 | グローバル5.5倍バランスファンド(1年決算型)(ゴーゴー・バランス) | 20,000 円 |

現在トータルで月18万円の積立を行っています。

先月からは変更はありません。

終わりに

9月はインフレ懸念から債券利回りは上昇し、株価は大きく動きました。

多く銘柄は株価が下落しましたが、中には金融セクターやエネルギーセクターのように株価が上昇した銘柄もありました。

長期でリターンを得るためには、特定のセクターに偏った投資をせずに、広く質的に分散した投資戦略が大切です。

この先もテーパリング、利上げなど、債券利回りは中期的に上昇していくことが予想されます。

金利上昇局面において、株式投資の投資リターンは見込めるのか、また、どのようなセクターに投資をすれば高いリターンが期待できるのか、直近260か月分のデータを最近解析しましたので、最後にリンクを共有いたします。

※金利上昇局面における株価変動と勝てるセクター

■【データ有】金利上昇局面でも株式投資を続けるべきである理由 - Index Lab. インデックスラボ

■【徹底調査】金利上昇局面で値上がりが見込める3つの株式セクター - Index Lab. インデックスラボ

今回の運用報告は以上となります。

本記事が皆さまの良い投資に繋がれば幸いです。

参考文献

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【岸田対策!】金融所得の増税に対して、初心者投資家ができる2つの対策

「金融課税に対して、投資家はどのような対策を打つべきでしょうか?」

岸田内閣が提案している、金融所得の増税案が話題です。

金融課税の増税は、投資リターンを直接的に減少させますが、この増税に対して、投資家が打つべき対策としては何があるのでしょうか。

今回は金融課税増税に対して、初心者投資家でもできる対策を二つ紹介いたします。

岸田内閣の金融所得増税案の概要

ブルームバーグの記事によると、「株式譲渡益や配当金など金融所得への課税について、現行の一律20%(所得税15%、住民税5%)から25%程度への引き上げが適当だとの考えを示した。」とのことです。

つまりキャピタルゲイン(値上がり益)、インカムゲイン(配当益)いずれに対しても現行の20%から25%へと増税することを計画しています。

増税により、投資家が受けられるリターンは減少しますが、この影響を緩和させる手立てはあります。

それが①投資信託の活用と、②バイホールド戦略の活用です。

以下で詳細を見ていきます。

※引用元

金融所得課税、20%から25%へ増税でも市場害さず-岸田派・山本氏 - Bloomberg

対策①:投資信託の活用

投資信託には分配金が出るものと、出ないものの二つのタイプがあります。

増税対策として有効なファンドは、このうちの分配金が出ないタイプの投資信託です。

分配金の有無による配当課税の違い

「分配金なし」と「分配金あり(再投資)」の投資信託の配当金に対する課税の違いを下の図で示しています。

ここで大切な点は、配当金に対して課税が行われるタイミングは”個人”が配当金を受け取るタイミングです。

①分配金なしの投資信託については、投資先の企業からの配当金は、投資信託のファンド内で再投資に回されます。

この時、投資家個人には収益が回ってこないため、非課税のまま再投資が行われます。

②分配金あり(再投資)の投資信託については、企業からの配当金は個人投資家に分配金として拠出されるために、課税が行われます。

そのため、再投資する際には、税引き後の目減りした収益を再投資することになります。

このため課税を考慮すると、分配金なしの投資信託を活用することが好ましいです。

そして重要な点は、分配金なしの投資信託の優位性は、税率が上がるほど高くなるという点です。

税率が上がるほど、分配金なし投信は有利

下の図では税率20%、分配益5%で考えた時の分配なし投信と分配金あり(再投資)投信のパフォーマンスを比較したものです。

運用期間が長期になるほど、分配金なしの投資信託の方がリターンが高くなることがお判りいただけます。

次に、税率を20%と25%としたときの、リターン差(分配金なしー分配金あり)に関して検証を行いました。

見ていただくと、税率20%と比較して、25%に上昇した場合、分配金なしと分配金ありの投資信託のパフォーマンス差が大きくなっていることが分かります。

つまり、税率が上昇するほど、分配金なしの投資信託は有利になると言えます。

もしも金融所得に対する増税が現実のものとなるなら、ETFや分配金ありの投資信託よりも、分配金がないタイプの投資信託を選択することが節税に繋がると言えます。

※投資信託の分配金の有無がパフォーマンスに影響を与えることに関して、以下の記事ではイラストで解説を行っております。

【図解】【分配金再投資vs分配金なし】課税を考慮した時、リターン(複利効果)が高い投信はどちらか - Index Lab. インデックスラボ

対策②:バイホールド戦略の活用

分配金なしの投資信託の活用に加えて、もう一つ現実的な対策があります。

それが、一度買った銘柄を超長期で保有する、バイホールド戦略の活用です。

投資益の課税のタイミングは利益を確定した時です。

つまり、頻繁に売買して、利益確定をしている人はそのたびに、納税を行っていることになります。

このようなケースでは、納税を行った分その後の運用資金は減少し、長期投資のリターンが減少する結果となります。

一方で、バイホールド戦略では利益確定をしないために、課税を遅らせることができ、より大きな資金を運用に回し続けることができます。

つまり、課税を加味すると、頻繁な売買は好ましくなく、買った銘柄をそのまま放置するバイホールド戦略の方が良いケースが多いと言えます。

もしも金融所得に対する増税が実現すれば、細かく売買する戦略は更に不利になります。

そのため、増税の影響を最小限にするためには、可能な限り利益確定を先送りし、運用資金を増やすバイホールド戦略が有効な手立てとなると言えます。

※バイホールド戦略の有効性と、その実際の効果シミュレーションについて、以下の記事で紹介しております。

【初心者】バイホールド戦略、株を売らないことが投資リターンを高める理由 - Index Lab. インデックスラボ

まとめ

金融所得の増税が行われる時、個人投資家としてできるポイントとして、以下の2点を紹介しました。

①分配金なしの投資信託の活用

②バイホールド戦略の活用

これらを活用することにより、インカムゲイン・キャピタルゲイン、どちらに対しても節税することが可能です。

上記2点を踏まえて、具体的な戦略としては、分配金がない投資信託に愚直に長期投資をしていくことが大切であると著者は考えます。

投資環境は常に一定ではなく、時代に応じて変化していきます。

投資家に求められるのは、各時代環境に合わせて、最善の選択を行っていくことだと思います。

関連して、最後にアメリカの心理学者ラインホールドニーバーの有名なフレーズを紹介します。

神よ変えることのできるものについて、それを変えるだけの勇気をわれらに与えたまえ。

変えることのできないものについては、それを受けいれるだけの冷静さを与えたまえ。

そして、変えることのできるものと、変えることのできないものとを、識別する知恵を与えたまえ。

本記事が皆さまの良い投資に繋がりますように。

参考文献

・分配金の有無による投資信託のパフォーマンスを比較し、その差が生じる理由についてイラストで解説。

・バイホールド戦略が有効である理由を解説。投資リターン・運用期間ごとに比較検証し、バイホールド戦略の効果を検討しました。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【徹底調査】金利上昇局面で値上がりが見込める3つの株式セクター

「金利上昇局面において、有利なセクターと不利なセクターがあります!」

※本記事はイラストだけの流し見で理解できる構成となっております。

金利上昇局面では、株式資産価格は大きく変動することが知られています。

株式投資と一言でくくっても、その投資リターンはセクター(業種)ごとに大きく異なります。

では金利が上昇するタイミングで、有利になるセクターはどれなのでしょうか。

今回はこの答えを得るために、①米国債の値動きと②S&P500および各セクターの株価変動の関係について、21年分のデータを解析を行いました。

その結果、金利上昇局面で有利なセクター・不利なセクターが明らかになりましたので、本記事でまとめました。

実際のデータを示しながらイラストで紹介していきます。

※そもそも金利が上昇するタイミングで株式投資をして大丈夫なのかは以下の記事で検証をしています。

【データ有】金利上昇局面でも株式投資を続けるべきである理由 - Index Lab. インデックスラボ

目次

過去のチャートから債券利回り上昇局面を抽出

本記事では、米国債10年ものの利回りデータと各セクターごとの株価データを用いて、下記のプロセスでデータ解析を行いました。

1,米国10年債の利回り推移から変化率を計算

2,利回りが上昇した月Top30を抽出

3,それらの月における株価変動を計算

これらの解析を通して、利回りが上昇したタイミングにおける株価動向を明らかにしてきます。

米国10年債の利回り長期推移

下に示したものは20世紀に入ってからの米国10年債の利回り推移です。

長期の傾向としては、右肩下がりの傾向がありますが、短期的な変化を見てみると、利回りが上昇している局面もあることが分かります。

次にこのチャートデータから、月ごとの債券利回り変化率を計算します。

米国債の利回り変化率と上昇率Top30の月

債券利回りの変化率は、毎月の最初の利回りを前月の利回りと比較することにより、月ごとの変化率を計算いたしました。

2000年からの債券利回りの変化率は下記の通りです。

この図の中では260か月分のデータを示していますが、その中で利回り上昇率Top30になった月を抽出した結果が上図右側の表です。

これらの月では一か月の間で9.52%以上、債券利回りが上昇した月となっております。

それでは、このような利回り上昇が起こった月では、セクターごとの株式投資リターンはどのようになっているのでしょうか。以下で分析をしていきます。

債券利回り上昇局面におけるセクター別リターン

利回りが上昇した月における、セクターごとのパフォーマンスを見るうえで、以下の二つの視点から考察を行いました。

1,平均値:セクターごとの平均リターン

2,再現性:セクターごとのS&P500に対する勝率

※セクターごとの株価については、長期の実績のあるステート・ストリート State Street Global Advisorsのセクター型ETFからデータを引用しております。

セクターごとの平均リターン

初めに利回り上昇月における、セクターごとの平均リターンを計算したものが下の図です。

S&P500の投資リターンは平均して月利2.6%である一方で、セクターごとに見ていくと平均リターンは大きく異なることが分かります。

特に金融セクター・エネルギーセクターでは、平均リターンはそれぞれ4.4%、4.0%となっており、S&P500をアウトパフォームしていることが分かります。

一方で、生活必需品セクター・公益事業セクターでは、平均リターンがそれぞれ0.78%、0.61%となっており、投資リターンはS&P500と比較をして見劣りする結果となっておりました。

その他の資産についてはおおむねS&P500と同等のパフォーマンスを示しておりました。

以上から平均リターンで比較をすると、金利上昇局面では金融セクター・エネルギーセクターに投資をすることが好ましいことが、ここ21年の傾向であると明らかになりました。

次に注目すべきは、実際にS&P500に対して勝利する確率はどの程度なのか、それぞれのセクターごとの勝率です。

こちらについて、以下で解析を行いました。

S&P500をアウトパフォームしたセクターとその勝率

こちらでは金利上昇局面の月Top30を抽出したのち、セクターごとに同じ月のS&P500のリターンをアウトパフォームしたかどうかを判断し、セクターごとの勝率を計算しました。

結果が以下の図です。

見ていただくと、金融セクター・一般消費財セクターではそれぞれ73.3%、63.3%の確率でS&P500をアウトパフォームしていました。

つまり金融セクターは利回りが上昇した30か月のうち、22か月はS&P500よりも高いリターンをもたらしていたことが明らかとなりました。

金融セクターは、先の平均リターンの計算結果も良好なパフォーマンスを示していましたので、金利上昇局面では好ましい投資先であると判断できます。

一方で、生活必需品セクター・公益事業セクターでは、S&P500をアウトパフォームした月の割合は23.3%、33.3%となっていました。

生活必需品・公益事業セクターについては、ここ20年の金利上昇局面では他の株式セクターよりも不利になっている傾向があり、避けるのが賢明であると言えます。

最後に今回の検証をまとめつつ、解析結果を一覧でまとめた表を紹介いたします。

まとめ

今回は過去21年分のデータを解析し、債券利回りが上昇する局面における、セクター間パフォーマンスを比較しました。

データ解析の結果明らかとなった、セクターごとの平均リターンと、セクターごとのS&P500に対する勝率を以下の表にまとめました。

ここ21年の傾向から見ると、金利が上昇するタイミングでは金融セクターがリターン・勝率ともに期待できるパフォーマンスをもたらすと推測できます。

また、一般消費材セクター・エネルギーセクターについてもある程度のリターンが見込めると判断できます。

最後に注意事項です。

上記のデータはあくまでも過去のモノであり、それは将来のリターンを保証するものではありません。

投資に絶対はないからこそ、長期・分散投資を心がけながら慎重に資産を運用いただくのが理想であると考えます。

本記事が皆さまの良い投資に繋がりますように!

※以下に参考文献を紹介いたします。

【参考文献】

「"金利が上昇し、株価は下落"、こんなニュースをたまに聞くが、金利が上昇するタイミングで株式投資をしても本当に大丈夫なのか?」

この疑問について、以下の記事で検証を行っています。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【データ有】金利上昇局面でも株式投資を続けるべきである理由

「金利上昇懸念がある中でも株式運用は続けるべきです!」

※本記事はイラストだけの流し見で理解できる構成となっております。

「債券利回りが上昇し、株価は下落」こんなニュースを聞くことはよくあります。

事実として、FRBや日銀の利上げといった金利上昇懸念は株価に大きな影響を与えます。

では金利上昇局面では、利上げの前手に株式を売却しておいた方が良いのでしょうか。

この答えを得るために、今回は米国債の値動きとS&P500の株価変動の関係について、21年分のデータを解析しました。

その結果、金利上昇局面でも株式投資を続けるべきという結論を得ました。

実際のデータをイラストで紹介しながら見ていきましょう。

目次

債券利回り変化率と株価変化率の相関解析

まず初めに、債券利回り変化率と株価の相関について、データ解析を行っていきます。

データ解析の概要

データ解析では、21世紀に入ってからの米国10年債の利回りと、主要株価指数であるS&P500のデータを活用していきます。

米国10年債の長期利回り推移

米国10年債の利回りの長期推移は下記の通りです。

債券利回りは2000年以降右肩下がりで、2000年の利回り7%から、2021年では1%前後まで大幅に下落しています。

次に債券利回りの変化率を計算した結果を示します。

米国10年債の利回り変化率

利回り変化率は毎月初日の債券利回りデータから前月比を計算し、月間変化率としました。

2000年からの米国10年債の利回り月間変化率は下記の通りです。

債券利回り変化率は0を中心に分布していますが、リーマンショックやコロナショックなどの大きな株価変動が起こる際に利回りは上下に大きく変化している様子が分かります。

さて、次にこちらのデータを用いて、債券利回り変化率とS&P500の株価変化率の相関関係について解析を行いました。

債券利回りが上昇するとき、株価も上昇する

下の図では、同じ月の債券利回りの変化率と、S&P500の株価変化率の関係を示したものです。(データのサンプル数は260か月分です。)

データを見ていただくと、図の右側の債券利回りが上昇する月にはS&P500の株価も上昇している傾向が見て取れます。

また図の左側の債券利回りが下落する月にはS&P500の株価も下落している傾向があります。

債券利回りとS&P500株価の相関係数は0.3となっており、統計的には弱い正の相関があることが示されました。

つまり債券利回りが上がるとき、株式価値も上がる傾向がある、という関係性が明らかとなりました。

「金利上昇は株価下落を引き起こす」と言われることが多いですが、ここ20年以上のデータを長期的に見てみると、そのセオリーは当てはまらない、というのが今回のデータからわかります。

次に、実際に債券利回りが上昇した月・下落した月をピックアップした時、株価はどのように変化したのかデータをまとめてみました。

債券利回りが上昇する月・下落する月の株価変動

データ解析の概要

こちらの解析では債券利回りが上昇した月・下落した月において、S&P500の株価がどのように動いたのかを明らかにしていきます。

下の図は月ごとの債券利回りの変動率を示したものです。

今回の解析では初めに、利回り変動率に着目して、過去260か月のうち、①利回り上昇率が高かった月Top30と、②下落率が高かった月Top30、③その他の月、の3つに分けました。

その後①、②、③のそれぞれの月におけるS&P500の株価変動率の平均を計算し、債券利回りの変化と株式の関係について検討を行いました。

債券利回りが下落する月よりも、上昇する月に株価は上昇する

実際に3つの群に分けて株価変動率の平均を見た結果は下のようになりました。

S&P500の株価変動率は下記の通りでした。

①利回り上昇率が高かった月Top30:+2.62%

②下落率が高かった月Top30:-2.27%

③その他の月:+0.78%

本結果から、債券利回りが減少する月と比較をして、利回りが上昇する月ではS&P500の株価も上昇する傾向があることが明らかとなりました。

つまり金利上昇を気にして、株式を手放す必要はないですし、むしろ、過去20年を見る限り、債券利回りが上昇する月のS&P500への投資リターンはプラスになる傾向があると言えます。

また、金利上昇を気にして株を売ってしまうことで、税制上もネガティブな影響を与えてしまいます。

利上げ懸念が起こるたびに株式を売ってしまうことで、バイホールド戦略の利点である課税の繰り延べが行われず、パフォーマンスを低下させてしまう結果につながることも事実です※。

※詳細は下記記事参照

【初心者】バイホールド戦略、株を売らないことが投資リターンを高める理由 - Index Lab. インデックスラボ

本解析結果の注意点

最後に今回の結果の解釈について、大切な注意点です。

・債券利回りの変動率と株価変動率の両者は相関関係にあることが分かりましたが、今回の解析では因果関係を示してはいません。

この先、債券利回りが上昇するから、株価も上がる!と安直に結論付けられないのが投資の難しい点であると言えます。

・利回りと株価に相関があったとしても、それは絶対ではない。

利回りが上昇した月に株価も上昇する傾向はみられましたが、これは常に当てはまるわけではありません。

利回りが上昇する月であっても株価が下落することはあるため、リスクをとった運用をする場合には常に慎重な判断が必要です。

まとめ

今回は米国市場における、過去21年分の①債券利回りの変動率と②株価の変動率のデータをもとに、利回りと株価の関係について評価を行いました。

その結果、債券利回り変動率とS&P500株価変動率の間では正の相関がみられました。

つまり利回りが上昇する月では、株価も上昇する傾向があることが明らかとなりました。

実際に債券利回りが上昇した月Top30と、下落した月Top30で株式リターンの比較をした結果、利回りが上昇した月の方が平均して圧倒的に高いリターンをもたらしていたことが示されました。

以上から、直近の利上げ・債券利回りの上昇を気にして、株式を急いで売却する必要はないと判断できます。

投資リターンを高めるうえでは、可能な限り課税のタイミングを遅らせ、課税の繰り延べ効果を高めることが不可欠です。

市場動向に過度に反応せずに、長期投資を継続していくことが大切であると著者は考えます。

本記事が皆さまの良い投資に繋がれば幸いです。

【参考記事】

■利上げ局面における、セクターごとのパフォーマンスを本記事と同様に検証。

金利上昇時に有利なセクターを3種紹介!

■バイホールド戦略の重要性

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【TECL長期投資が危険な理由】過去24年の長期シミュレーション結果

「TECLへの長期投資は本当にハイリターンをもたらすのか?」

「もしもTECLがITバブル、リーマンショックを経験していたらどうなるのか?」

※本記事はイラストだけの流し読みでも分かる内容となっています。

米国ハイテク企業に対して3倍レバレッジ運用を行うTECLは、ここ10年で大きなリターンをもたらしています。

チャートを見る限りは今後も大きなリターンが期待できるように思えますが、本当にそうでしょうか。

TECLの設定は2008年末であり、チャートからはリーマンショック後の上昇相場における値動きしか確認できません。

つまり、TECLのパフォーマンスは好調な期間だけを見ている可能性があります。

もしもリーマンショックの下落やITバブルの暴落を経験した時、どのような値動きをするのでしょうか。

本記事では、S&P500のテクノロジー・セレクト・セクター指数のデータを用いて、TECLの長期チャートシミュレーションを行いました。

本記事の構成は以下の通りです。

・妥当性検証:シミュレーション結果を実際のTECLの類似性を確認

・TECLが過去の大暴落でどのように値動きしたのか検証

・24年分のデータを用いて、運用年数ごとのリターン分布について検証

本記事でデータをまとめた結果、「私はTECLへの長期投資は絶対にすべきでない」と結論付けました。

目次

TECLシミュレーションの概要

TECLはS&P500テクノロジー・セレクト・セクター指数の三倍の値動きに連動しています。

そこで、この指数に投資をするETFのうち、最も歴史があるXLKのデータをもとにシミュレーションを行いました。

シミュレーションの方法

・XLKの過去データを取得

・毎日の終値ベースに値動きを計算

・この値動きを3倍したものをTECL値動きとして活用し、24年分のTECLシミュレーションを行う

(24年というのはXLKの設定が24年前だったためです。)

この方法で計算したTECLチャートが実際のTECLと合致しているのか、次に妥当性の検証を行いました。

妥当性検証:シミュレーションは正しいか?

下のグラフでは、XLKデータから算出したシミュレーション結果と、実際のTECLの価格変動の比較を行ったものを示しています。(10000$を投資した際の価格変化を見ています。)

赤で示したシミュレーションの結果は、青で示した実際のTECLの値動きを再現できていることが上の図から確認できます。

この結果から、今回のTECLシミュレーションの妥当性が確認できましたので、本結果を用いて、実際にTECLがリーマンショック・ITバブル崩壊をしたときにどのような値動きを示すのか検証を行いました。

TECLシミュレーション結果

ITバブル、リーマンショック当時のTECLの値動き

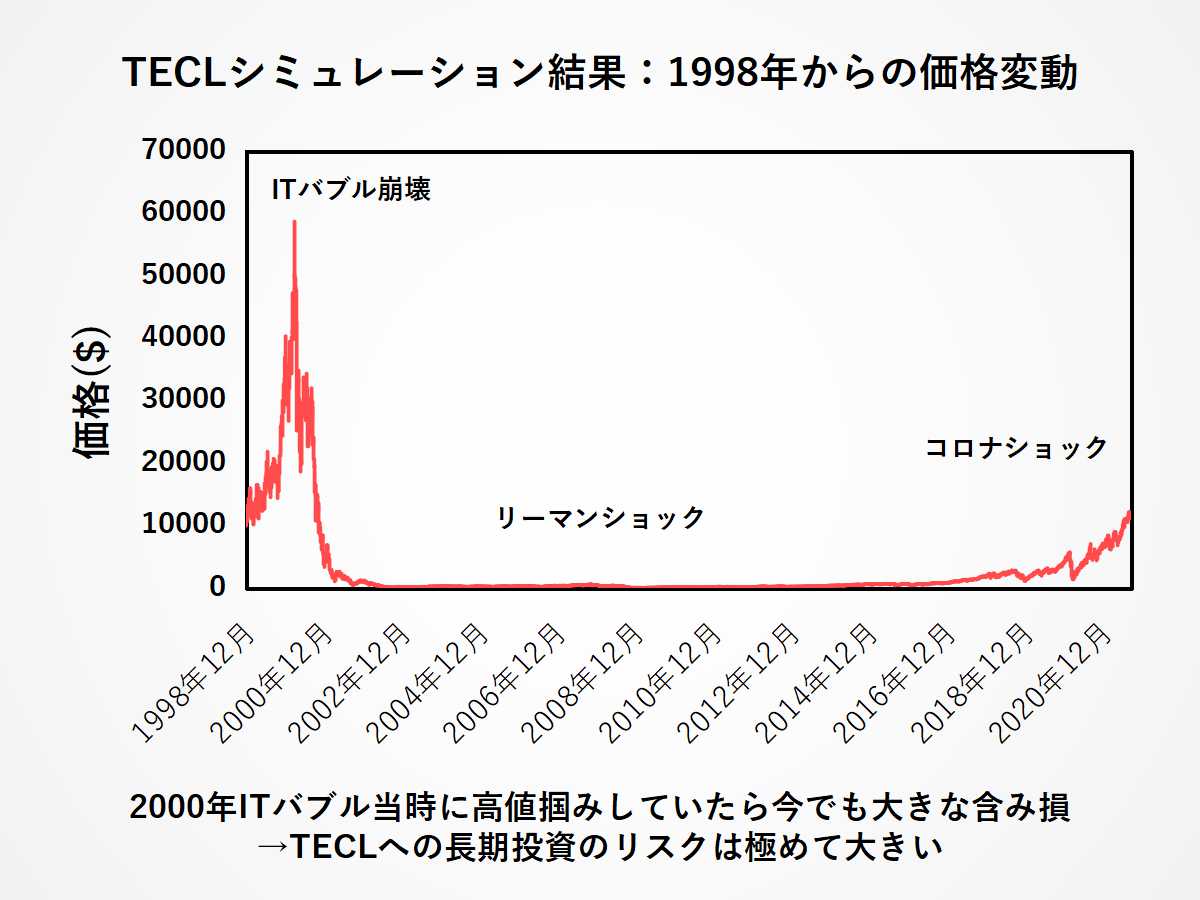

実際にTECLシミュレーションの長期シミュレーション結果を下に示します。

こちらでは1998年(XLKの設定年)時点で10000$を投資した際の値動きを示しています。

見ていただくと2000年に入る前のITバブルの影響で、TECLの価格は大きく上昇した一方、ITバブル崩壊とともに激しく値崩れしている様子が分かります。

ここで見落とせない点が、ITバブルの高値圏内でTECLに投資をした場合、2021年になってもいまだに含み損を抱えているという事実です。

つまり24年という長期運用をしても、レバレッジ運用の場合にはリターンがマイナスになりうることが本結果からわかります。

ちなみに、下の図は同指数に投資をする非レバレッジETFであるXLKの価格変動を見ています。

1998年にXLKに投資をした場合にはしっかりと右肩上がりのチャートを描いていることが分かります。

以上のデータからレバレッジをかけたことが原因で、リターンが大きくマイナスになっていたことが示されます。

TECLシミュレーションのデータについては、値動きが大きくチャートが見ずらいため、価格を対数表示にしたものが下の図です。

ITバブル崩壊、リーマンショックで大きく価格が暴落していることが確認できます。

それぞれの下落率は下記の通りです。

・ITバブル崩壊:最高値の58729$(2000年3月27日)から最安値73$(2002年10月9日)に暴落し、その下落率は99.88%となります。

・リーマンショック:直近の最高値は618$(2007年10月31日)から最安値33.8$(2009年3月9日)に暴落し、その下落率は94.53%となります。

・最悪のケース:ITバブルの高値58729$で掴んでしまった場合、リーマンショックの暴落時点で33.8$となり、99.94%暴落します。これは投資をしていた100万円が576円になることを意味しています。

この結果から、レバレッジをかけた運用は極めて危険であり、TECLを高値で掴むことは極めて危険であると言えます。

上昇相場だけを見てTECL投資を決めてはいけない

TECLはリーマンショック後に設定されているために、投資家が見ているチャートは下の図の青で囲った枠だけです。

確かにこの青枠で囲った領域内ではおおむね右肩上がりの高パフォーマンス銘柄のように見えます。

一方で、もっと前に設定がされていたら、先の例で見たように、99%を超えるような下落が起こっていたことは事実です。

TECLに長期投資をするのであれば、資産が100分の1になりうることを覚悟しながら運用していく必要があると言えます。

次に、このTECLシミュレーション結果を用いて、運用年数ごとのリターンがどのように分布しているのか検証を行いました。

運用年数ごとのTECL投資リターンの比較

1998年ー2021年の期間のうち、1年運用、3年運用、5年運用、10年運用、15年運用、20年運用を行ったときの、年率リターン分布を示したものが下の図です。

1年運用を行う場合にはリターンが大きくプラスになるときもあれば、大きくマイナスになるときもあります。

運用期間が長期になっていくとそのバラツキは次第に小さくなり安定してきます。

しかし、よく見ると平均リターンも低下していることが確認でき、実際に20年運用の結果を見てみると、その平均リターンはマイナスになっています。

つまり長期で運用をすることで運用パフォーマンスは低下していくことが分かります。

これはレバレッジをかけることにより、レンジ相場(ボックス相場)ではパフォーマンスが低下することや、暴落に対して極めて脆弱になるという欠点があるためだと推測できます※。

※レバレッジがなぜ暴落に弱いのか、下記記事でイラストを用いて解説しています。

以上のデータから、TECLは長期投資に向いた資産ではないと判断できます。

TECL投資家の中には「長期で持てばプラスになる」と考えている方も少なくはありませんが、実はTECLに長期投資をしたとしても、パフォーマンスがマイナスになる可能性があることは重大なリスクとして認識しておく必要があると言えます。

まとめ

本記事では過去の24年分のS&P500データを用いてSPXLのシミュレーションを行いました。

TECLの長期パフォーマンスを見ると、ITバブル崩壊やリーマンショックがあった2000年最初の10年のパフォーマンスは極めて低く、ITバブルの高値で買ってしまった場合、-99.9%を超える最悪の含み損を抱えることが明らかとなりました。

また、運用年ごとのリターン比較を行った結果、TECLに20年間投資をしても、平均パフォーマンスはマイナスになりうることが確認されました。

TECLは2008年の設定来、右肩上がりの美しいチャートを描いていますが、これはたまたまハイテク銘柄が好調であった2010年代だったからかもしれません。

TECLに投資をするのであれば、大きな暴落リスクも覚悟したうえで運用することが不可欠であると言えます。

【関連文献】

・SPXL長期シミュレーション

TECLシミュレーションと同様、SPXLについても長期チャートを作成し、パフォーマンスを検証しました。

・レバレッジリスク

レバレッジ最大のリスクは暴落に対して極めて脆弱であることです。その理由について、簡単なシミュレーションとイラストを用いて検証しました。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【図解:出口戦略】老後も資産は現金化せず、投資を続けるべき2つの理由

「リタイア後に投資をすることで、2つの大きなメリットが生まれます。」

投資において、いつ、どのくらいの額を現金化するか、といった出口戦略は頭を悩ませる要素の一つです。

また、リタイア後という状況で、退職金などのまとまった資金を投資に回すかどうかも、慎重な判断が必要です。

通説として、老後はリスク資産への投資はやめて、債券やあるいは預金といった低リスク資産を保有する方が良いという記事をよく見かけます。

しかしながら、この考えには2つの大きなリスクがあり、結果的に老後に資金不足に陥ってしまう危険性があります。

今回はリタイアした後であっても、資産運用を継続すべき理由について、図を踏まえながら紹介いたします。

目次

老後もリスク資産による運用を続けるべき2つの理由

リタイアした後でも資産運用を続けることにより、「インフレ対策」と「切り崩し可能期間の延長」が可能になります。

理由1:インフレ対策

日本をはじめ多くの先進国ではインフレ率2%を目標としています。

インフレ率2%というのは、モノの値段が一年で2%上昇すること意味しており、その分現金の価値が減少することを意味します。

下の表では、インフレ率を2%としたときに、一万円を持っていた時に100円のものがいくつ買えるのか調べた結果です。

| 年 |

現金 [円] |

価格 [円] |

購入数量 [個] |

| 0 | 10000 | 100 | 100 |

| 1 | 10000 | 102 | 98.0 |

| 2 | 10000 | 104.0 | 96.1 |

| 3 | 10000 | 106.1 | 94.2 |

| 4 | 10000 | 108.2 | 92.4 |

| 5 | 10000 | 110.4 | 90.6 |

0年目の時は当然100個購入が可能ですが、年がたつにつれて値段は上昇し、5年後では約90個しか買えなくなっています。

つまりインフレの進行により、5年間で現金の価値は約10%低下してしまうことを意味します。

より長期で見たものが下の結果です。

| 年 |

現金 [円] |

価格 [円] |

購入数量 [個] |

| 0 | 10000 | 100 | 100 |

| 10 | 10000 | 121.9 | 82.0 |

| 20 | 10000 | 148.6 | 67.3 |

| 30 | 10000 | 181.1 | 55.2 |

インフレによる価格上昇は指数的に上昇するため、経過年数が30年となると、物価上昇は+80%を超えるために、現金の価値は約45%減少します。

以上の結果から、インフレが進む中で現金を保有することは大きなリスクであると言えます。

株式や不動産などの資産は企業や土地などのモノを保有します。

そのため、インフレによる物価上昇の中で、これらの資産を保有することにより、インフレに連動した価格上昇が見込め、現金価値の低下を免れることができます。

そのため、私はリタイアした後であっても現金ではなく、株式・リートといった実物資産への投資を行うことが理想であると考えます。

また、株式よりも低リスク低リターンである債券の中には、インフレに連動して価値が変化する債券(インフレ連動債)もあります。

株式ほどのリスクを取りたくないのであれば、このような債券の活用も悪くはないかもしれません。

※一方で現在の日本はインフレ率は目標に達しておらず、上でのシミュレーションほど深刻な現金価値の低下は起こらない可能性は高いです。

ただ、長期の経済動向・政治動向は予測ができないため、インフレにより現金価値が低下するリスクがあるという事実は、しっかり認識しておく必要があります。

理由2:切り崩し可能期間の延長

実は老後であっても資産運用を続けることで、資産の切り崩しが可能な期間を延ばすことができます。

これは、資産運用により得られるリターンにより、保有資産が増加するために、その分、取り出せる額が増加するためです。

実際の検証データを示しながら、資産運用による切り崩し可能期間の延長についてみていきましょう。

期待リターンごとの切り崩し可能期間

60歳でリタイアした後、資産を切り崩していく様子を見ていきましょう。

下の図では、60歳の時点で資金3000万円を保有しており、毎年250万円(約20.8万円/月)を切り崩していく様子を見ています。

ブルーの線は貯金(利回り0)から切り崩していく様子を見ている一方で、オレンジ・グレー・イエローの線はそれぞれ年利2・5・7%の資産から、切り崩していく様子を見ています。

見ていただくと、貯金から切り崩していく場合には、12年後の72歳時点で全額が切りくずされてしまいます。

一方で、リターンが見込める資産に投資をした場合には、切り崩しが終了するタイミングはそれぞれ下記の通りになります。

貯金:72歳

年利2%:74歳

年利5%:79歳

年利7%:88歳

このように、資産運用を行うことにより、長期で資産の切り崩しが可能になることがお判りいただけます。

また下記の通り、切り崩し期間の延長効果は高利回り資産に投資をすることで、大きく上昇することには、注目する必要があります。

・貯金から年利2%の資産に切り替える際には2歳延長可能

・貯金から年利7%の資産に切り替える際には16歳延長可能

上の例では、年利上昇が3.5倍に対して、延長期間は8倍に増加します。

これは複利の効果をより強く受けるためであり、高利回りの資産に投資をすることで、より長期で切り崩しが可能になります。

次に年利10%の資産に投資をした際の資産推移についてみていきましょう。

年利10%になると、資産の切り崩し額よりも投資リターンが高くなるために、資産は減少せずに、むしろ増加します。

このようにハイリターンが見込める資産(株・不動産など)に投資をすることにより、資産の現金化を行いながら、保有資産を増やすことも可能になります。

つまり、切り崩し額、期待リターン、元本の大きさによっては永遠に資金に困らない生活も可能になります。

次に60歳時点での元本の違いが切り崩し期間にどのような影響を与えるのか、検討を行います。

リタイア時の元本サイズごとの切り崩し可能期間

60歳時点の元本のサイズを1000万・3000万・5000万・7000万円として、毎年250万円を現金化した時に何年間資産の切り崩しができるのか、検討を行いました。

ここでは期待利回りは5%で統一しております。

切り崩しが終了する年齢を検証した結果は下記の通りです。

元本1000万円:65歳

元本3000万円:79歳

元本5000万円:無限(資産減少なし)

元本7000万円:無限(資産増加)

ここで注目すべきは、元本1000万円の場合は切り崩し可能期間は5年である一方で、元本3000万円の場合、切り崩し可能期間は19年に延長できる点です。

つまり、3倍の資金を用意することにより、切り崩し可能期間は約4倍になります。

これは先ほどと同様に、多くの資金を用意しておくことにより、複利の効果を大きく受けることができるためです。

同じリターンの資産に投資をしても、元本が多ければ多いほど、切り崩し可能期間が指数的に増加することは知っておく必要があります。

そして元本を十分に用意しておけば、リスクの高いハイリターン資産を選ばなくても、老後の資金に困ることがないことを本結果は示しています。

以上から、老後資金に困らないための運用としては下記の2点がポイントとなります。

・ある程度高いリターンが見込める資産に投資をする。

・十分な額の元本を定年までに用意しておく。

ここまでは投資リターンに着目して検討を行ってきましたが、投資を考えるうえで無視できないのが、リスクの側面です。

最後に老後でも資産運用を行っても本当に大丈夫なのか、リスクの側面を見ていきます。

老後にリスク資産に投資をしても問題がない理由

投資リスクを考えるうえで大切なのは、どれくらいの期間運用をするかという点です。

下の図はS&P500指数(1950年~2017年)の運用期間ごとのパフォーマンス幅を示したものです。

※データは『ウォール街のランダムウォーカー』から引用しています。

投資期間が一年の場合、良いタイミングで投資をすれば、一年で52.6%のリターンが得られる一方で、最悪のタイミングで投資をすると、-37%の損失が起こります。(平均すると一年投資の場合のリターンは11%前後となります。)

図から分かることとして、長期運用することにより、リターンのバラツキは小さくなることです。

もしも20年投資をするのであれば、最悪の年に投資を始めても年利6.5%のリターンを得ることができます。

老後の資金として、60歳からの運用を考えるとき、日本の平均寿命は男性82歳、女性88歳なので、寿命までの運用期間を考えると20年以上を運用することが可能です。

そのため、60歳からの運用であっても、ある程度安定した長期投資リターンを見込むことができると言えます。

※運用期間と投資リスク・リターンの関係については下記記事でも紹介しております。

もちろん、いくら長期投資と言っても、最初の年で老後資金が37%減少するのは耐えられないと思います。

そのため、下記の3点を実行することにより、リスク低減を意識することが大切であると言えます。

①株式と値動きが完全には相関しないREIT(不動産)への投資

②ローリスク資産である債券も含めたポートフォリオの構築

③日本や米国など、特定の国に限定しない国際分散投資

まとめ

本記事では初めに、老後資金を現金で保有することにより、資産価値が減少してしまう、インフレリスクについて紹介いたしました。

また、老後であってもすぐに資産を現金化せずに、資産運用を行うことにより、長期で資産の切り崩しが可能になることを紹介いたしました。

今回紹介した、老後の資産運用において大切な点を再掲いたします。

①ある程度のリターンが見込める資産に投資をすること

②リタイア時点で、可能な限り多くの資金を用意しておくこと

リタイア後に高すぎるリスクをとるのはあまり好ましくないため、理想としては、若いうちから②の方針を視野に入れた資産運用を行っていくことが望ましいです。

老後というと、私を含め、まだ先に思える方も多いかとは思いますが、退職金などのまとまった資金も含め、早め早めに資産を用意しておくことにより、豊かでローリスクで余生が満喫できます。

個人のリスク許容度と相談しながら、計画的な運用戦略をご検討いただければ幸いです。

本記事が皆さまの資産運用のお役に立てれば嬉しく思います。

※参考記事

長期投資のための銘柄選定のポイント

おすすめの投資関連書籍

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【保有銘柄全34種を開示】ぴのの運用報告、2021年9月編

今回は、私の資産状況2021年9月編を報告させていただきます!

前回同様、私が保有している全34銘柄は全て、その額と合わせて開示しています。(8月より新しい米国ETFを購入いたしました!)

今後も各月の最初の週末に資産推移をアップデートしていきます!

(今月は事情により少し遅くなってしまいました、、)

※前回報告

目次

長期資産推移

私が資産運用を始めた2018年9月から、現在に至るまでの資産推移は下記の通りです。

8月報告時点で17,271,349円だった資産は、9月10日時点で17,717,254円となりました。

運用益は前月比で+445,906円(+2.58%)となりました。

先月は9か月ぶりに資金が減少しましたが、今月はその減少を上回る資産の増加を達成し、自身の最高資産額を更新いたしました。

保有資産のうちどの銘柄が特に上昇したのか、以下では具体的な銘柄を挙げながら紹介していきます。

なお、8月には配当金として、税引き後のトータルで957円と6.3$を受け取りました。(下記明細)

わずかな額ではありますが、コツコツと再投資していくことが長期投資では大切です。

| 銘柄 | 受取金額 |

| [円/現地通貨] | |

| NF日経高配当50 | 957円 |

| 1489 | |

| VNG EMER MKT GB | 6.3$ |

| VWOB |

それでは次に保有資産の内訳について紹介いたします。

資産内訳

私が証券口座内で保有する資産は、国内株式、投資信託、米国株式、現金(円、ドル)の4つです。それぞれの割合は下記のとおりです。

保有している資産のうち、預り金比率が減少し、米国株と投資信託の比率がわずかに上昇しました。

これは積立投資やスポット買いを通して買い入れを行った影響が大きいです。

どのような銘柄を売買したのか、具体的な銘柄を挙げながら紹介していきます。

保有資産

国内株式、米国株式、投資信託の順番で、先月の状況と比較をしながら保有銘柄を全開示していきます。

国内株式

国内株式で保有している銘柄は下記の通りです。前月のものと合わせて紹介しております。

保有銘柄のうち、インド株ブルは評価損益が+124%から+158%と大きく上昇しました。

また、日経高配当や先進国リート、そして米国株は全般的に価格が上昇しました。

この株価変動を受けて、リバランスのために、レバレッジがかかっているインド株2046を2株(35,000円分)売却し、その代わりにIシェアーズJリート1476を7株(15,000円分)と、上場海外新興国を20株(35,000円分)購入しました。

8月は大きな資産の売買は行っておりません。

それは、私の投資の基本信条はバイホールドフォーエバーであるためです。

投資においては、細かく売買をしていくことは税的に不利であるために、パフォーマンス減少につながることが知られています。

つまり細かく利益確定をするという戦略は好ましい運用戦略とは言えません。

そのため、私は(レバレッジがかかっていない銘柄に関しては)基本的にバイホールド戦略をとることにより、長期投資を有利に進めようと考えております。

一方で、レバレッジ銘柄を株価が高値圏内にある時に保有することは大きなリスクを伴います。

そのため、私はレバレッジ銘柄については長期投資を行わず、適切なタイミングで売却をすることが大切であると考えています。

※バイホールド戦略の有効性については下記記事で紹介しております。

※レバレッジ投資のリスクについては下記記事で紹介しております。

米国株式

私が保有している米国株式の銘柄は下記の通りです。

※ERXが二つあるのは特別口座とNISA口座で分かれているためです。

保有している米国株の中では、DRNが+220%から+254%へと含み益が大きく上昇しました。

また、YINNに関しても-23%から-14%へと含み損が大きく減少しました。

一方で、ERXに関しては原油価格の下落の影響もあり、含み益が減少しました。

8月に行った主な取引は上記の値動きを受けて、DRNを30株(85,000円分)売却し、約6万円の利益確定を行いました。

これはレバレッジ資産は上昇相場のうちに売却を行うことが大切であると判断したためです。

売却して得たキャッシュはそのまま非レバレッジ銘柄であるVDEの購入に充てました。

また、中国株の下落の影響を受けて、8月もYINNの購入を行い、CWEBについても新たに買い付けを行いました。

CWEBについては、偶然にも買い付けのタイミングが良かったために、早速20%以上の含み益を出しています。

これらの銘柄はいずれもNISA枠での購入で、今年のNISAは全て中国株の購入に充てており、すでに累計80万円ほど中国株を購入しています。

現在中国株は当局の規制懸念から大きく値下がりしていますが、私自身はこの値下がりに対しては強気な予想をしています。

中国当局の規制は確かにリスクではありますが、冷静に考えると、自国の経済を完全にダメにするような政策を当局がとり続けるとは考えにくいと感じています。

中国共産党の目標である共同富裕を実現するためには経済発展は不可欠です。

共産党が理想とする規律は守りながらも、大規模な金融緩和などの政策を推進していくことにより、経済発展を目指していくのではないかと予想しています。

以前の記事で紹介したように、弱気な相場の中で強気に逆張り投資をすることで大きなリターンを得ることができることは事実です。

だからこそ私は中国株に対しては逆張り投資の対象として強気の買い入れを行っています。

※逆張り投資で抑えるべき4つのポイントは下記記事をご参照ください。

ただ、もちろんこれらは希望を含んだ予想であることは事実ですので、過度な集中投資には注意が必要であると認識しています。

コアとなる資産は世界の株式に分散しておきながら、サテライト資産での逆張り投資を心がける必要があります。

投資信託

投資信託の保有銘柄は下記の通りです。

※ニッセイ外国株式インデックスファンドが二つあるのは特別口座とNISA口座で分かれているためです。

保有している投資信託の銘柄については、目立って上昇した銘柄、下落した銘柄はなく、全体的にわずかに値上がりしました。

現在の積み立て設定状況

最後に現在の投資信託の積み立て設定状況を紹介いたします。

| 積立指定日 | ファンド名 | 積立金額 |

| 毎月1日 | eMAXIS Slim 全世界株式(オール・カントリー) | 30,000 円 |

| 毎月1日 | SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)) | 20,000 円 |

| 毎月15日 | PayPay投信ウルトラバランス 世界株式 | 20,000 円 |

| 毎月20日 | 楽天・米国レバレッジバランス・ファンド(USA360) | 20,000 円 |

| 毎月24日 | <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド | 10,000 円 |

| 毎月25日 | eMAXIS Slim 新興国株式インデックス | 20,000 円 |

| 毎月26日 | 楽天・米国高配当株式インデックス・ファンド(楽天・バンガード・ファンド(米国高配当株式)) | 20,000 円 |

| 毎月27日 | eMAXIS Slim 先進国リートインデックス | 20,000 円 |

| 毎月28日 | グローバル5.5倍バランスファンド(1年決算型)(ゴーゴー・バランス) | 20,000 円 |

現在トータルで月18万円の積立を行っています。

積立額に変更はありませんが、今月から積み立て投資の日付を、月の後半に集中するように変更しました。

これはジェレミーシーゲル著の『株式投資』において、同じ月内で見ると、月の真ん中あたりで下落し、後半にそこをうち、前半で上昇する傾向があることが紹介されていたためです。

私自身はこのようなアノマリーはあまり信用してはいませんが、著書の中でデータとして示されていることを受けて、当たれば儲けもん、くらいの軽い気持ちで変更を行いました。

ジェレミーシーゲル著『株式投資』

リンク

※月のアノマリーについては、私自身データ解析を行った結果を下記記事で紹介しています。

終わりに

早いもので、2021年も残り4か月となりました。

7月は中国株の大幅な下落を受けて資産を減らしましたが、特段気にかけず保有することにより、8月の相場ではその含み損の多くを取り戻しました。

投資によりリターンがあるのは、そこにリスクがあるためです。

一時的な含み損を受け入れて初めて、大きなリターンを得ることができます。

相場の下落や市場の動向に過度に流されずに、自身で規律のある投資を行うことが大切です。

そのためにも、現状に慢心せずに、継続的な学習に努める必要があると感じます。

2021年の残りの4か月も油断せずに投資に励みたいと思います。

今回の運用報告は以上となります。

本記事が皆さまの良い投資に繋がれば幸いです。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【初心者】バイホールド戦略、株を売らないことが投資リターンを高める理由

ご存じでしょうか、

「利益確定をしないだけで、長期投資のパフォーマンスは向上します。」

投資戦略を練る中で多くの人が悩むところが、利益確定のタイミングです。

短期投資家にとっては、値上がりしたタイミングで細かく利益確定をしていくことは大切です。

一方で、長期投資家にとっては、このような投資戦略は好ましくはありません。

それは、細かく利益確定をすることで、ご自身の投資リターンが減少してしまうことがあるためです。

今回は長期投資家向けに、利益確定をしない戦略であるバイホールド戦略のメリットについて、ご紹介いたします。

目次

利益確定をすることで投資リターンが減少する理由

細かく利益確定をすることでパフォーマンスが低下する、その理由は課税制度にあります。

投資家が税金を納めるタイミングは、①配当をもらう時と、②保有資産を売却し利益確定を行う時です。

細かく利益確定をする戦略をとると、その都度課税が行われてしまうために、運用資金が削られてしまいます。

その結果、複利の効果が減少し、投資リターンは低下してしまします。

一方で、バイホールド戦略では利益確定を最後のタイミングまで遅らせるために、投資期間中に運用資金が削られることはありません。

そのためにより多くの資金を運用に回せるために、パフォーマンスが向上します。

バイホールド戦略等により課税を遅らせることは課税の繰り延べと呼ばれています。

課税の繰り延べにより、投資リターンが増加するケースが多いため、長期で資産を築くうえでは常に課税を遅らせることを意識しておく必要があります。

そこで、以下の章では、実際に①細かく利益確定をする戦略と②バイホールド戦略を比較した時、どれほどのパフォーマンス差が出るのか、期待リターンや運用期間別に紹介していきます。

課税繰り延べ効果の実際のイメージを掴んでいただければ幸いです。

※なぜ課税を遅らせることでパフォーマンスに差が出るのか、イメージがわかない場合は、以下のリンクでも関連内容をイラストで紹介していますので、ご確認ください。

下の記事は本記事後半でも、改めて紹介いたします。

実際のリターンシミュレーション

バイホールド戦略と、毎年利益確定を行う戦略の二つを比較した時にどれほどのパフォーマンス差が生じるのか、実際にシミュレーションを行いました。

バイホールド戦略と毎年利益確定戦略のリターン差

下の図では年利5%の資産に10000円を投資したときの、バイホールド戦略と毎年利益確定戦略をとった場合の投資パフォーマンスの比較を行っています。

シミュレーションは、下記のように行っております。

・バイホールド戦略では最初に株を買ってから、目標としていた運用期間までホールドし、最後に売却をして利益の20%の税金を納めることを想定します。

・毎年利益確定戦略では、毎年利益確定を行い利益の20%の税金を納めながら、目標としていた運用期間まで運用をしていくことを想定します。

1年目についてみてみますと、当然バイホールド戦略と毎年利益確定戦略の間ではパフォーマンス差はありません。

一方で20年目で比較をおこなってみますと、運用後の資産は、バイホールド戦略:23226円、毎年利益確定戦略:21911円で、バイホールド戦略の方が1315円(元本の13%以上)リターンが高くなっています。

これはバイホールド戦略では、課税の繰り延べの結果、毎年利確戦略よりも高い複利効果が得られたためです。

この結果から、長期投資をする場合には、細かく利益確定はせずにバイホールドすることが大切であることが分かります。

次に、期待リターンを変えてみた時に、両戦略の差がどのようになるのか、比較を行いました。

期待リターンごとのリターン比較

先ほどは年利5%を仮定して比較を行いましたが、下の図では年利2%、5%、10%でそれぞれシミュレーションをした結果を示しています。

年利2%の場合はバイホールド戦略と毎年利確戦略では大きなパフォーマンス差は認められません。

しかし、年利10%の場合には、年利5%の時以上に、バイホールド戦略と毎年利確戦略の間で差が生じることがお判りいただけます。

そして、両者の差は運用期間が長くなるほど、指数的に大きくなることもこの図から見て取れます。

このことから、高利回りの資産クラス(株式や不動産)に長期で投資をする場合には、バイホールド戦略が特に有効であることが分かります。

最後に運用年数ごとにパフォーマンス差を計算しましたので、紹介いたします。

運用年数ごとのパフォーマンス差

下の図では、期待利回りごとに、バイホールド戦略から毎年利確戦略を引いたパフォーマンス差を比較しました。

上の図から、利回りが高い資産ほど、そして運用期間が長期になるほど、バイホールド戦略が有利になることが分かります。

利回り10%の資産に投資をした場合、20年後の運用差は10000円となっており、元本と同額の差が、運用戦略によって生まれることが分かります。

もしも100万円を運用していたら、その差は100万円となりますので、決して無視できない差であると言えます。

また、その差は指数的に高まっていきますので、それ以上の期間を運用する場合には差はもっと大きくなります。

以上のシミュレーションから、長期投資におけるバイホールド戦略の有効性が示唆されます。

あえて何もしないことが最高の戦略になりうる

投資のリターンを高めるために、様々な銘柄を売り買いしていく投資家はとても多いです。

しかしながら、税金の影響を考えると、このような細かく売買を繰り返すこと自体が、パフォーマンスの低下に直結してしまうという事実には常に注意していく必要があります。

「広く分散されたインデックスファンドを買ったら、あとは何もしない!」というバイホールド戦略は、楽なうえに、実はとても理にかなった戦略であると言えます。

投資信託の分配金においても課税の繰り延べは大切

本記事ではキャピタルゲイン(値上がり益)のみに着目してきましたが、インカムゲイン(配当益)についても課税の繰り延べが可能です。

投資信託では分配金を出すファンドと出さないファンドがありますが、他の条件が同じ場合、分配金を出さないファンドの方が課税の繰り延べができるためにパフォーマンスが高くなります。

以前の記事で、イラストを用いて分配金再投資ファンドと分配金なしファンドの比較を行っておりますので、よろしければご参考にしてください。

キャピタルゲインでも、インカムゲインでも、課税のタイミングを可能な限り遅らせるという基本戦略が有効に働くことは、長期投資家として知っておくべき事実であると言えます。

まとめ

本記事ではバイホールド戦略が長期投資において、とても有効な戦略であることを紹介いたしました。

ベースとなる考えは、可能な限り課税を先送りすることにより、運用資金を最大限確保し、投資リターンを高めるという概念です。

そしてバイホールド戦略は、①高リターンの資産に投資をするとき、②長期投資をするとき、特に効果的であることを紹介いたしました。

「買った資産は動かさない」という、一見すると手抜きに見えるような楽な資産管理が、頑張って売買を繰り返す運用戦術よりも高いリターンをもたらすという事実は、知っておいて損がないと言えます。

本記事が皆さまの良い投資に繋がりますように。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【初心者】株式需要から考える!長期投資家の株の買い時、避けるべき銘柄

「株式はどのタイミングで買うべきか?」

「長期投資家が避けるべき銘柄はどれか?」

ものの価格が需要と供給で決まるように、株式においても、その時の需要の大きさが株価に影響を与えます。

つまり株式の需要変化を見ることにより、現在の株価の水準を推測することができ、株式の買い時や、避けるべき銘柄を考察することが可能です。

今回は需要と価格から見た株式の買い時・売り時について、紹介いたします。

新しい株式投資の考え方の一つとして、ご参考になれば幸いです。

目次

需要と価格の関係

商品価格が需要と供給で決定するのと同じように、株式価格も需要の大きさにより決定する側面があります。

株式価値の本質は、その銘柄の収益性や配当である一方、株価を決める要素としてはこの株式価値に加えて、需要の大きさを無視することはできません。

需要の大きさは、その銘柄に対する将来の期待の大きさや、マーケット全体を包む投資家心理など、多くの要素が絡みながら決まります。

例えば高い成長が期待される銘柄であったり、投資家の楽観的な心理が蔓延した市場においては、買い手が多くつくことにより、本質的な価格よりも高い株価が形成される傾向があります。

一方で、コロナショックで見たように、先行きが不透明で株の買い手が見つからないとき、株価は大きく暴落します。

このように、株価は本質的な価値に加えて、需要の大きさという観点からも解釈を入れることが可能です。

株式の需要が過度に増すとき、例えば、20世紀末の日本バブルや、2000年初期のITバブルなどの際には株価が非常に高値となっているために、このタイミングで買い入れをすることは、結果として投資家に低いリターンをもたらします。

つまり株式の需要が高い時には積極的な買い入れを控え、逆に需要が低い時に買い入れを行うことが、パフォーマンスを高めるうえでは大切です。

では、「株式の需要はいつ高まるのでしょうか?」また、「長期投資家が避けるべき銘柄はあるのでしょうか?」

回答を以下に紹介していきます。

※長期投資家の投資の基本は、ドルコスト平均法による定期的な積立投資であることは前提として、リターンを高めるための手法としてご検討いただけると幸いです。

需要バランスから見た長期投資家の株式の買い時

株式需要の観点から、株式を積極的に買うべきタイミング、長期投資家が避けるべき銘柄として、下記3点をご紹介いたします。

株式投資の人気が低い時に株は買うべき

株式市場のムードは、株式需要に大きな影響を与えます。

株価が上昇し高値圏内に入ってくると、周囲で話される株式投資の儲け話に触発され、多くの人が株式を買い入れるようになります。

また、そのような局面では、リスクを選好する投資家が更なる利益を求め信用買いによる買い入れを行います。

その結果、株式の需要は大きく上昇し、株価上昇に拍車がかかります。

このような高値圏内で株式を大きく買い入れることは、割高な価格での買い入れを行うことになりますので、リターンの低下につながります。

一方で、下落相場では周囲の儲け話は減り、逆に損失の話も増えてきますので、投資に対する興味は減少し、株式需要は低迷します。

また、損失を限定的にしようと考える投資家も増えるために、リスクに対して慎重になり、株式の需要は減少します。

その結果、下落相場では株価は更に減少し、割安な価格で株式を取得するチャンスが生まれます。

「高値掴みの安値売りは、投資において最も愚かな行為である」というフレーズはよく耳にすることはありますが、上に見たように、これは需要の観点からも解釈できます。

ものを買うときには他に欲しい人がいないときに安く買うべきですし、ものを売るときには多くの人が欲しいと言っているときに高く売るべきでしょう。

需要が過度に高まっている時には掴むべきではなく、需要が過度に弱まっているときに売るべきではありません。

短期投資家がいない銘柄を長期投資家は買うべき

株式の需要は大きく分けると、長期投資家からの需要と短期投資家からの需要、この二つに分けることができます。

長期投資家は数十年、長ければ一生持つつもりで株式の買い入れを行う人も少なくないですが、短期投資家は数日から数か月で売却することを前提として株式を買い入れます。

需要の大部分を短期投資家が占めている銘柄は、近い将来で売却されることが想定できるため、長期投資家にとっては割高で掴んでしまうリスクが想定されます。

特に直近で大きな値上がりが続く銘柄は、モメンタムを意識した短期テクニカル投資家が買い入れている可能性がありますので、注意が必要です。

また、仕手株と言われる、人為的に株価を動かし、短期で大きな利益を得るためのターゲットとなるような銘柄についても、短期投資家が注目しているため、長期投資家は避けるのが賢明と言えます。

流行の銘柄は長期投資家は避けるべき

人は何かを決断するとき、大多数の意見に従う傾向があり、これは群集心理と呼ばれています。

株式投資においてもこの傾向はみられ、周りの人が買っている銘柄を自分も買おうと思う人も少なくありません。

特にSNSが発達した現代においては、Twitter上などで株式情報が出回るために、このような情報に流された、流行銘柄への購買行為は更に増えていることも想定されます。

群集心理により生じる需要は、言ってしまえば「みんなが買っているから買う」だけの軽率な需要であり、妥当な需要水準・価格水準を超えている可能性が高いです。

そのため、特にSNSや掲示板などで話題の銘柄に投資をするときには、細心の注意が必要であると言えます。

事実として、少し前までSNSで話題になっていた個別株(ハイテク銘柄・マザーズ銘柄、バイオ銘柄)の多くは話題がなくなると同時に大きく値下がりしています。

コロナショック時のテラ(2191)や、中国系ドローン会社EHang(EH)なども、最も話題に挙げられていたタイミングが最高値となっていました。

話題は需要を呼び株高を引き起こしますが、それは一過的なはかないものです。

長期投資家は流行銘柄への投資には慎重になる必要があります。

SNS関連銘柄の中には、ミーム株と呼ばれるものもあります。

ミーム株は個人投資家がSNSなどの情報をもとに注目され、短期的な株価上昇が起こる銘柄のことを指します。米国のゲームストップなどがその典型です。

ミーム株は短期投資家からのニーズがほとんどであるために、前述の売られる前提での株であると言えるため、長期投資家が保有するメリットは少ないと言えます。

まとめ

今回は長期投資家向けの記事として、株式の需要と価格の観点から、「買うべきタイミング」「避けるべき銘柄」について紹介いたしました。

株式需要が高い時、投資家は高い金額を支払わなければ購入ができない一方で、需要が低い時であれば、安い値段で株式を仕入れることが可能です。

需要は周りの投資家の動きによって決定されるために、安直に群集心理に従った戦略では、必要以上の対価を支払ってしまうリスクがあります。

①周りの投資家が楽観的に市場を見ているとき

②短期的な値上がりが期待できる銘柄

③SNSなどで話題となっている銘柄

これらについては、長期投資家は特に注意が必要だと言えます。

今回挙げた事例以外にも、株式需要という観点から市場を見ていくことにより、新たな発見があるかもしれません※。

それが皆さまの良い投資に繋がれば、著者としては嬉しく思います。

※ 良い発見がありましたら是非コメントください!

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【実録】3年間投資を続けたソーシャルレンディングをやめようと決意した理由

「3年間続けたソーシャルレンディング運用、私はやめます。」

本記事では、私の3年間ソーシャルレンディングの運用成績と経験、そして、そこから足を洗おうと思ったきっかけについて紹介いたします。

ソーシャルレンディングについて少しネガティブなイメージを共有いたしますが、全て3年間で経験した内容に基づいて執筆をしております。

ソーシャルレンディングへの投資を決断する前手として、お役に立てる情報になれば幸いです。

※私はソーシャルレンディングからは撤退しますが、もしも投資をするのであれば、注意すべき事項についても、本記事の最後で解説いたします。

目次

ソーシャルレンディングとは

ソーシャルレンディングの概要

ソーシャルレンディングとは投資家からお金を集めて企業が事業を行い、そこから得た利益の一部を投資家に還元するというシステムです。

似たものにクラウドファンディングがあります。

クラウドファンディングでは、アイデアはあるが資金が不足する企業に対して、出資者が資金を投じることにより、そのアイデアを具現化してもらい、出資者はその商品を受け取ることができるシステムとなります。

クラウドファンディングとソーシャルレンディングのシステムは似ていますが、クラウドファンディングでは出資の対価が商品である一方で、ソーシャルレンディングでは出資の対価がお金であることが大きな違いです。

ソーシャルレディングの投資リスクとリターン

ソーシャルレンディングの投資リターンは、運用会社や商品により異なりますが、年利で3-12%程度となっています。

リターンとしては悪くはないと思いますが、株式や不動産と比較をするとやや劣るリターンで、債券よりは高いリターンが期待できます。

また、株式リターンとは相関しないリターンが見込めるために、ポートフォリオの一部をソーシャルレンディングで運用することにより、安定した投資リターンを得ることも可能であると言えます。

リスクについては、大きなリスクとして、出資金が返金されない危険性(デフォルトリスク)があげられます。

商品によっては不動産などの資産を担保に入れている銘柄もあり、デフォルトリスクはそこまで高くはありませんが、無視できるものではありません。

また、返済の遅延が起こるリスクなどもあり、これにより、運用期間に対するリターンが低下することもあります。

これらのリスクを除くと、基本は貸したお金はしっかりとリターン(利子)を付けて返してもらえるものだと言えます。

(私の経験の中でもおよそ95%のファンドはしっかりと返金が行われています。)

そのため株式や不動産といった資産と比較をすると、マイナスリターンになる確率は低いためにミドルリスクであると、一般的に言われています。

以上より、ソーシャルレンディングはミドルリスクミドルリターンであるというのが通説です。

一方で私の経験から判断すると、残念ながらソーシャルレンディングのリスクは不確実性が高く、ハイリスクミドルリターンであると感じています。その詳細は以下で説明します。

実録:ソーシャルレンディングに3年投資をした結果

私は2018年からソーシャルレンディングへの投資を始めました。

運用会社としては当時最大手であったmaneoと、高リターンが期待できるCrowd Creditを選定し、それぞれ50万円と200万円を入金して運用していました。

それぞれ各社で扱っている商品に5万ー10万円ずつで分散しながら、投資を行っていました。

maneo(マネオ)への投資の感想

maneoについては不正融資をきっかけとした行政処分が下されたことでも有名です。

私は行政処分が下される前から投資を行っていましたが、処分に伴い、投資していた資金の多くが繰り上げ返済されました。

また、処分後は新しいファンドが設定されなくなったこともあり、私が運用していた資金のほとんどは預金口座へと引き上げました。

しかしながら、投資していた資金の一部は満期を迎えて1年以上たった今でも、未返金のままとなっています。

マネオからは月に一回、「返済が遅れています」「借入時の担保の売却を進めていますが、特別な進捗はありません」といった旨のメールが来るだけで、正直未返金となっている資金の返済見込みは高くないと覚悟をしています。

結局投資をしていた50万円のうち45万円は繰り上げ償還を含め返金がされた一方で、5万円分が未返金のままとなっております。

結果として、マネオへの投資リターンは3年間運用して、トータルリターンはマイナス10%となっております。

(個人的な感想となりますが、未返金となった金額が5万円で済んだことは、むしろ幸運であったと感じています。)

マネオへの投資の経験から言えることは、不動産などの担保資産がある場合でも、返金ができない状況が生まれることは全然あり得るということです。

何を担保にしていて、どれほどの価値がそこにあるのかは、具体的には明示されていません。

また担保を売却しなければいけない状況では、急ぎ現金化しなければいけない都合上、買い手に足元を見られてしまい、通常よりも安値で担保を手放さなければならない状況が推測できます。

そのため、借入時に担保があることは、過度に信頼すべきではないと言えます。

Crowd Credit(クラウドクレジット)への投資の感想

クラウドクレジットは新興国を主とした海外への資金提供を行うことが特徴のソーシャルレンディングの運用会社です。

伊藤忠や電通などの大企業と業務提携を行っており、その点で信頼ができる会社であると感じています。

クラウドクレジットは説明会なども頻繁に開催しており、社長が自ら登壇して説明してくれます。

私も一度説明会に参加してみましたが、その時は日本橋近くのオフィスビルの一階で開催されていたこともあり、とてもオープンな雰囲気でした。

説明会で話していたクラウドクレジットの投資コンセプトは、「ビジネスチャンスはあるが、お金がなくて事業ができない地域に出資を行うこと」というものでした。

説明会の他にも、定期的に無料のリリースをメール出しており、投資家とのコミュニケーションの観点でも信頼ができる印象を感じています。

マネオは透明性が低く、そのような情報発信はほとんどなかったので、ソーシャルレンディングは運用会社によって投資家に対する態度は大きく異なることは知っておく必要があります。

クラウドクレジットのファンドは平均すると高リターンのものが多く、高いものでは年利12%のものもあります。

クラウドクレジットに投資をする場合知っておくべきリスクとして、この会社は海外への投資を行うために、特有のリスクとして為替リスクがあることがあげられます。

通貨の変動により、当初は12%のリターンの予定であったが、2%程度のリターンに大きく下落することもありました。

一方で、通貨が逆に動く場合には、当初の予定リターンよりも大幅にリターンが増加し、18%程度の実質リターンを得たこともありました。

長期で運用する場合には為替差損はおおむね平均化されるために、あまり気にするものではないかなと感じています。

デフォルトリスクについては、3年間の投資の中では経験をしていませんが、唯一アフリカの国に投資をしていたファンドは、コロナの影響で現地当局から規制が入り送金ができなくなったこともあり、返済の滞納が起こりました。

このような有事の際にも毎月状況をメールで案内くれる点も、信頼できる会社だと感じている根拠です。

クラウドクレジットへの投資リターンは、3年間の運用でトータルプラス9%となっております。

コロナによる通貨変動の影響で予定リターンより低い結果となっています。

ソーシャルレンディングをやめようと思った理由

マネオへの投資はさておき、クラウドクレジットは個人的には信頼している会社です。

一方で、次にあげる2つの理由から、私はクラウドクレジットからも資金を引き上げる決断をしました。

新しい資産クラスというリスク

ソーシャルレンディングの原型は2005年のイギリスでできたと言われており、そのシステムの歴史はまだまだ浅いです。

一方で、株式投資については1602年に設立した東インド会社が始まりであると言われており、その歴史はソーシャルレンディングと比較をして圧倒的に長いです。

この長い歴史の中で、株式投資のシステムは着実に磨き上げられてきました。

例えば金本位制の撤廃や、株式の値幅制限の設定などに見られるように、株式投資において、不合理なシステムは歴史の中で姿を消したり、改善が行われたりしています。

歴史がシステムを磨き上げる、という話は投資に限ったものではありません。

開発初期の段階では航空機や自動車に乗ることは大きなリスクがあった一方で、長くシステムが活用されることにより、そのシステムが少しずつ改良され、現在では極めて安全にこれらの発明の恩恵を受けることができています。

つまり、株式や債券、不動産などの長く歴史のある資産は、歴史が磨き上げた優れた資産クラスであると言えます。

一方で、まだ歴史の浅いソーシャルレンディングについては、いまだに顕在化していないリスクが秘められている可能性があります。

マネオやSBIソーシャルレンディングの失態に見られるように、ソーシャルレンディングについては不確かな要素が多々あります。

もしかしたら、今見えているリスクが氷山の一角に過ぎない可能性は否定できず、ソーシャルレンディングは、リターンに対してリスクが高すぎるかもしれないと感じています。

以上から、ソーシャルレンディングのリスクについては、現在想定しているよりも高い可能性があり得るという不確実な状況の中で、私はソーシャルレンディングを活用するのはあまり賢明ではないと感じました。

(ちなみに、新しい資産にはリスクがあるという考えから、私は暗号資産(仮想通貨)への投資についても否定的な考えを持っております。)

長期投資家はソーシャルレンディングにこだわる必要がない

私自身は3年間、投資先の一つとしてソーシャルレンディングを活用してきましたが、上記の懸念点がある中で、「ソーシャルレンディングを続けるべきかどうか」迷いました。

そしてタイトルの通り、結論としてソーシャルレンディングをやめようと決断した理由は、ソーシャルレンディングにわざわざこだわる必要がないと感じたためです。

ソーシャルレンディングの魅力の一つとして、「株価に依存しない定期的なリターンを得ることができる」という点があげられます。

そのため、ソーシャルレンディングをポートフォリオに入れることにより、ある程度全体のリスクを低減できるかもしれません。

一方で、そもそも長期投資家にとっては、株式インデックス投資のリスクは想像しているほど高くないことが知られています。

株式投資では一時的な含み損を抱える可能性はありますが、10年、20年、あるいはそれ以上の期間を踏まえた時、歴史的に見ると長期投資のリスクは低く、リターンはプラスになる確率が高いです。

長期投資家は、ソーシャルレンディングに頼らなくても、歴史的な裏付けのある株式や不動産などの資産への投資で、ある程度安定したポートフォリオを構築できます。

そのため、不確実性の高いソーシャルレンディングを活用する必要性は高くないと判断できます。

以上から、私はソーシャルレンディングの活用にこだわる必要はなく、株式・REITなどの透明性が高い優れた資産に長期投資をしていくことが良い選択であると決断しました。

※短期投資家やオルタナティブ運用を重視する方はこの限りではないと思います。

それでもソーシャルレンディングに投資するなら注意すべき点

再掲となりますが、クラウドクレジットに関しては、個人的には信頼ができる企業であると感じています。

一方で、マネオやみんなのクレジットに見られたように、誠実とは言えない企業もあることは無視できません。

それでももし、ソーシャルレンディングを活用するのであれば私は下記2点を留意する必要があると考えます。

複数のソーシャルレンディング会社に分散投資すべき

株式については楽天証券から買おうが、SBI証券から買おうがあまり関係はありませんが、ソーシャルレンディングを活用した投資リターンはその企業に強く依存します。

そのため、ソーシャルレンディングを活用する際に不可欠な要素は、分散投資であると言えます。

これは「一社の中で複数の商品に投資をする」というだけでなく、「複数のソーシャルレンディング会社に投資をしていく必要がある」という意味です。

マネオで見た事例から、一社を通して複数ファンドに投資をしていても、その一社が不適切融資などをしていると、ファンド全体が行政処分の対象となり、資金の更迭や繰り上げ償還などが起こります。

この大きなリスクを防ぐために、一社のソーシャルレンディングに限定して投資をするのではなく、複数社に分散しながら投資を行っていくことをお勧めいたします。

ポートフォリオのコア資産はインデックス銘柄に充てるべき

ソーシャルレンディングは不確実性を含むために、私としてはあくまでもメインポートフォリオに加える形で活用するのが良いと感じます。

コア資産として株式のインデックス投資を行いながら、サテライト資産でソーシャルレンディングを活用することが望ましいのではないでしょうか。

私の経験上、「一つの運用会社の中で複数のファンドを買っているから安心」と考えるべきではないと思います。

また、再掲となりますが、「担保があるファンドだから安心」と考えるべきでもないでしょう。

その担保にどれだけの価値があるかは多くの場合隠されたままです。

以上から、ソーシャルレンディングを活用する際には、しっかりと分散したポートフォリオの構築が不可欠です。

まとめ

3年間投資を行ってきたソーシャルレンディングをやめようと思ったきっかけについて、今回は記事をまとめました。

歴史の浅い資産クラスである以上、ソーシャルレンディングにはいまだに顕在化していないリスクが否定できないというのが、私にとっての最大の懸念点です。

投資においては常にリスクとリターン、両者の確率を推測しながら運用を行うことが必要です。

底が見えない沼があるなら、とりあえず迂回しておこうと考えるのも大切な判断です。

見えないリスクを避けられる代替案があるなら、そちらを活用すればよいだけです。

私にとってそれが株式・REITへの長期投資でした。

最後にこれはブロガーとしてのメッセージとなりますが、ソーシャルレンディングを推奨しており、なおかつ各社のサイトへの誘導リンクも設定されている記事には注意が必要であると思います。

アフィリエイトブロガーの多くは、これらのリンクから人を誘導することによりアフィリエイト収入をもらっています。

全員がそうだとは言えませんが、アフィリエイターの中には、正しい情報発信よりも、リンク先に人を移動させ、自分が利益を得ることを優先して活動している人がいるのも事実です。

都合の良い点だけをピックアップして伝え、都合の悪い点については一切触れない記事も少なくありません。

個人投資家の多くは、労働から得た大切な資金を運用していると思います。

本記事に記載している内容も、個人の経験から書いたものですので、少なからず偏った内容であると思います。

資産運用をする中ではぜひ、いろいろな文献を調べることにより、リスクとリターンを総合的に判断していく必要があると感じます。

本記事が皆さまの良い投資に繋がりますように。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■

【保存版】米国主要経済指標10種の概要と発表日まとめ!

「株価に影響を与える経済指標はどのようなものがあるのか?」

「それらの経済指標はいつ発表されるのか、まとめてほしい!」

米国の主要な経済指標の発表は世界の株価に大きな影響を与えます。

そのため、投資家はいつどのような経済指標が発表されるのか把握しておくことが大切です。

本記事では投資家が絶対に知っておくべき、主要な経済指標10種について、①経済指標の概要と②発表日について簡潔にまとめております。

目次

株価に影響を与える主要な経済指標

雇用関連指数

雇用統計

米国雇用統計はアメリカの雇用情勢を示す統計であり、景気状況を計るうえで最も重要な経済指標の一つであると言われています。

それは雇用統計は景気動向を反映するために、政策金利に影響を与える指標であるためです。

発表される指標は複数ありますが、特に失業率と非農業部門雇用者数が重要な指標であると言われています。

※米国雇用統計は毎月第1金曜日にアメリカ労働省から発表されます。

失業保険申請件数

失業保険申請件数は、雇用統計と同様に、米国の雇用情勢を示す指標となります。

失業保険申請件数は、米国の失業者が失業保険を申請する件数を示します。

雇用統計は月に一回発表される一方で、失業保険申請件数は毎週木曜日に発表されるため、雇用統計の先行指標と考えられています。

一方で産業別に発表はされないために、特に重要視されている非農業部門雇用者数については失業保険申請件数からは把握することはできません。

物価関連の指数

次に説明をするPPIとCPIはインフレに関連する指数です。

インフレ指標が予想より低い場合には、債券・株式ともに上昇する一方、予想より高い場合には、金利上昇が起こり、債券・株式ともに下落する傾向があります。

そのため、インフレ関連指数であるPPI、CPIとも株価に影響を与える重要な指標となります。

生産者物価指数(PPI)

生産者物価指数(PPI:Producer Price Index)は一般消費者に財が販売される前の卸売りの段階での販売価格から算出しています。

PPIが上昇している状況はインフレが進んでいる可能性を示唆するため、金利や為替に大きな影響を与えるリスクがあります。

PPIにはサービスの価格は含まれていない点には注意が必要です。

※PPIの発表は毎月中旬に行われています。

消費者物価指数(CPI)

PPIが卸売りの価格を集計している一方で、消費者物価指数(CPI:Consumer Price Index)では、消費者が実際に購入をする際の価格に基づいて算出される指数です。

CPIは実際の店頭の価格に基づいており、サービスの価格も含むという点でPPIよりも信頼ができる指数であり、インフレのベンチマーク指数として位置づけられています。

一方で、原料や卸値の一時的な価格上昇は速やかに小売店の価格に反映されないケースもあるため、初期の物価動向に敏感な指標としてはCPIではなく、PPIを重視する経済学者が多いです。

※CPIの発表は毎月中旬に行われています。

経済市況関連

FOMC

FOMC(Federal Open Market Committee)は米国の金融政策を決める会合(連邦公開市場委員会)のことです。

FOMCは現在の景気動向やこの先の政策金利についての方針を決め、発表するために、市場に与える影響が大きく、最も重要な経済イベントの一つであると言えます。

FOMCは年に8回、6週に一回実施されます。そのため毎月特定のタイミングで公表されるものではないので、後述の主要経済指標カレンダーには未記載といたしました。

ISM景況感指数

ISM(Institute for Supply Management)景況感指数とは、全米供給管理協会(ISM)が公表しているアメリカの産業の景況感を示す指数です。

ISM景況指数は、製造業景況指数と非製造業景況指数の二つが別日に発表されます。

全米の主要企業に対して、「受注・生産・雇用が上昇しているか、下落しているか」を質問し、そのデータから指数を算出します。

これは企業の景況感を表しているために、経済成長や雇用統計を予測するための情報を提供すると考えられています。

※ISM製造業景況感指数は毎月最初の営業日に発表され、ISM非製造業景況感指数はそのおよそ2営業日あとに発表されます。

シカゴPMI

シカゴPMI(Purchasing Manager's Index)はシカゴ購買部協会から発表される経済指標です。

シカゴPMIは主要企業の購買担当者に対して景況感に関するアンケートを行い、その結果から算出します。

そのため、ISM景況感指数と同等の指標となりますが、シカゴPMIはISM景況感指数が発表される前日に発表されるため、全国的な景況感指数を予測する指標となります。

なお、シカゴPMIはシカゴ地区に限定されたPMIとなりますが、シカゴ地区には様々な業種の製造業が存在しているために、シカゴPMIは全国的なPMIと高い相関性があります。

※シカゴPMIは毎月最終営業日に発表されます。

消費者信頼感指数

PMIが企業に対する調査である一方で、消費者信頼感指数は消費者に現在の家計の状況と将来の期待について尋ねるアンケート調査で、消費支出についての指標となります。

消費者信頼感指数はミシガン大学や業界団体から毎月最終火曜日に発表されます。

シカゴPMIよりも早く発表されるため、PMI指数の予測ひいては景況感の予測の手掛かりになる指数です。

※調査会社コンファレンスボードから発表される消費者信頼感指数は、毎月最終火曜日に発表されます。

GDP

米国の国内総生産(GDP)は一定期間で米国で生み出されたモノやサービスの付加価値のことを指しています。

GDPの成長率は経済の成長率を示すために、株式市場においても重要な経済指標の一つであると言えます。

※GDPの発表は毎月最終木曜日に行われています。

住宅着工件数

米国商務省から発表される住宅着工件数は、月に一回全米における新築住宅戸数の統計です。

住宅の建設に伴い家具や電化製品などの消費が見込めるために、住宅着工件数は個人消費と関連がみられる指標です。

そのため市場動向や景気に対する信頼感の指標として判断されます。

※住宅着工件数は毎月中旬に発表されます。

米国経済指標の発表日カレンダー

これまでに紹介してきた主要経済指標がいつ発表されるのか、一目で分かるようにしたのカレンダーを作成しました。

重要度が高いものから赤、橙、緑で示しております。

*マークがついているイベントは特定の日程が決まっていないために、目安としていただければ幸いです。

また、FOMCは極めて重要なイベントである一方で、6週ごとに行うことから、カレンダーで表現することが不適切であると判断したため、記載しておりません。

本カレンダーは目安となっておりますので、実際の発表日については下記リンクをご参照ください。

【投資情報】来月の経済指標カレンダー|経済指標・イベント|ネット証券会社なら岡三オンライン証券

経済指標を見るうえで大切な点

主要経済指標について紹介を行ってきましたが、経済指標はその数字だけで株価の変動を予測することはできません。

大切なのは、予想・期待されている経済指標と比較をして発表される指標がどうなのか、という点です。

もしも失業率が30%という非常にネガティブなニュースであっても、予想されている失業率が35%である場合にはポジティブサプライズとなりえます。

逆に予想よりも高い失業率が報道されると市場にはネガティブサプライズとなります。

株価は予想を織り込んで価格形成がされているケースがほとんどであるため、このような予想に反するサプライズは株価の騰落に大きな影響を与える可能性があるので、注意が必要です。

まとめ

主要な経済指標が発表される日は特に大きく株価が動くことが予想されます。

そのため、マーケットタイミングを見て投資をする場合には今回紹介した経済指標の発表日前後では特に注意が必要です。

一方で、経済指標の発表内容が、予想と比較してポジティブなのものなのか、ネガティブなものなのかは分からないために、経済指標の発表が株価上昇をもたらすのか、株価下落をもたらすのかは実際に値動きが始まるまでわからない、極めて難しいものであると言えます。

そのため、長期投資家であれば、経済指標データは過度に気にしすぎる必要はなく、ご自身で規律のある資産運用を継続することが良いのではないかと著者は考えます。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■