【VT・VOO・VTI】配当金の二重・三重課税問題とその調整制度をわかりやすく図解!

「配当金の二重課税、三重課税とは?」

「どの銘柄が多重課税の対象となっているのか。。」

「重複する課税を避けることはできる?」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

配当金の二重課税・三重課税問題は、米国ETFをはじめとした、外国籍ETFに投資をする際には必ず気にしなければならない点だと言えます。

本日は、二重課税・三重課税の概要を図解するとともに、対象となるETFについても、実例を踏まえながら具体的に紹介してきます!

また、2020年1月1日からは、日本では二重課税調整措置が導入され、配当金に対する重複した課税を避けることができるようなシステムも運用されています。

二重課税調整が個人投資家にどのようなメリットをもたらすのか、またこの調整の対象となるETFについても具体的に紹介していきます。

配当金課税についての理解を深めることにより、皆さまの長期パフォーマンス向上につながれば嬉しく思います!

目次

配当金の二重課税・三重課税の概要

日本の個人投資家が日本籍の企業に投資をする場合には、所得税(約15%)と住民税(5%)の合わせて約20%の課税が行われます。

つまり、例えばトヨタから10000円の配当金を受け取った場合には、20%分の2000円が税金で徴収され、8000円の配当金が手元に残ります。

日本企業に投資をした場合の課税制度は単純である一方、外国籍の企業やETFに投資を行った場合には、外国においても課税が行われるため少し複雑になります。(そのために、投資家の手元に入る配当金は減ります。)

本記事では、日本の個人投資家に人気な米国ETFを例として取り上げ、その課税の概要をイラストで紹介したのち、個々の事例について紹介していきます。

(本記事の内容は中国ETF等の他国の資産に投資を行う際も応用できる内容となっております。)

配当金の二重課税プロセス

米国ETFを介して米国資産に投資をした際には、二重課税の問題が生じます。

米国から配当金が日本に来る際に米国において源泉徴収が行われ、10%課税されます。その後、日本においても残った90%分の配当金に対して20%分課税が行われます。

これにより、トータルで28%分が税金として米国と日本で徴収されます。

これが配当金の二重課税問題の概要です。具体的な事例についてはVTI(全米株ETF)、VOO(S&P500ETF)を対象として、詳細を後述いたします。

配当金の三重課税プロセス

上の例では米国ETFを通して、米国企業に投資をした場合に二重課税の問題が生じることを説明いたしました。

問題が深刻になるのが、米国ETFを通して米国以外の企業に投資をしたケースです。この時には企業からの配当金に対して三重課税が行われてしまいます。

米国以外のA国に投資をする場合、配当金の流れはA国→米国→日本となります。

そのために課税のプロセスは、①A国において外国課税(約10%*)が行われ、②残った配当金に対して米国で10%の課税が行われます。③最後に日本で受け取る際に20%の課税が行われます。

そのために、配当金の35%(=(1- 0.9 ×0.9× 0.8)×100% )が課税対象となります。これが配当金の三重課税問題です。

*補足:外国課税は各国の制度により異なります。

外国税額控除制度

二重課税・三重課税の概要を説明いたしましたが、重複する課税を避けるために、日本では外国税額控除制度が導入されています。

確定申告でこれを適用することにより、外国で源泉徴収された課税分は、一定の範囲内で所得税や住民税から控除することができます。

詳細は大和証券のWebサイトをご参照ください

実際の課税プロセスの紹介

課税プロセスの実例を見ることにより、理解が促進されると思います。

そこで、米国ETFのうちメジャーなものとしてVOO(S&P500)、VTI(全米株)、VWO(新興国株)、VT(世界株)を例に挙げて、説明していきます。

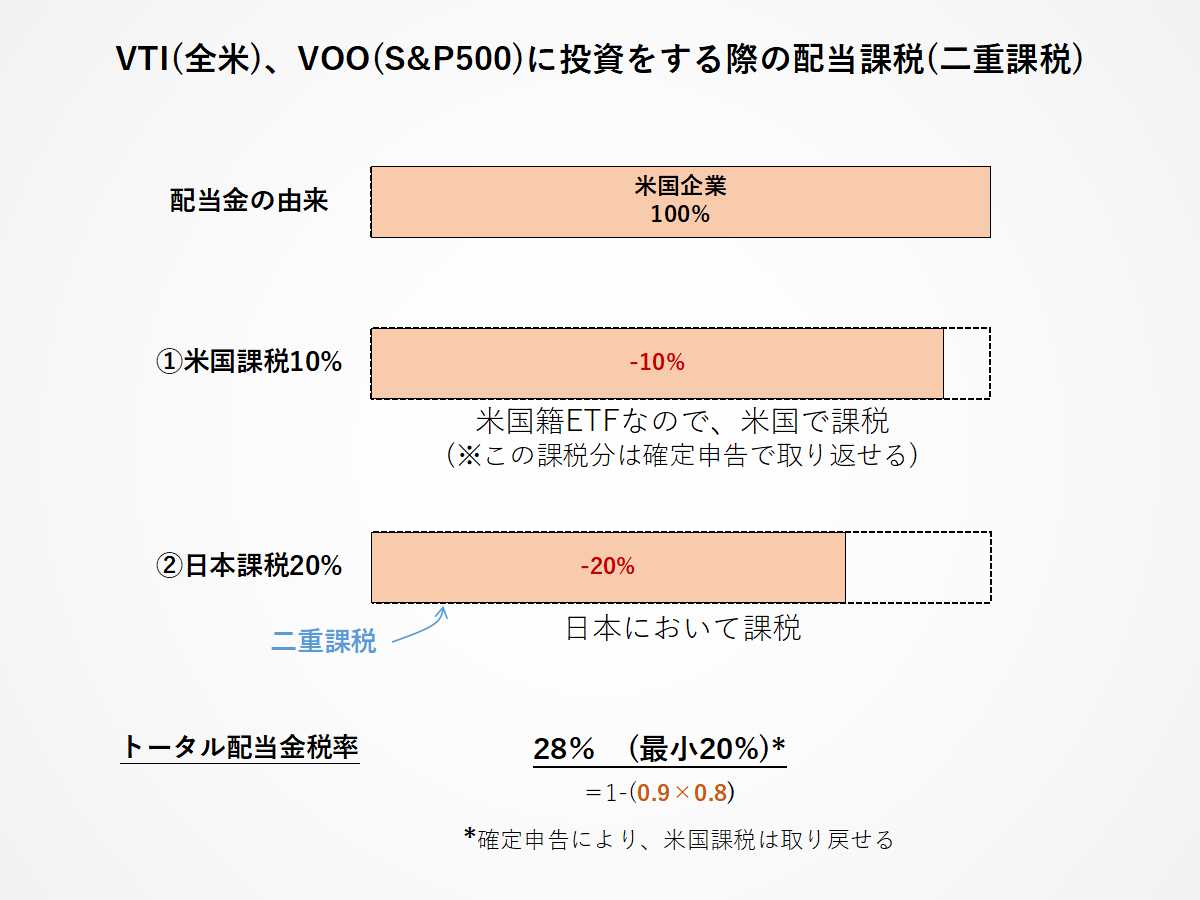

VOO、VTIの二重課税プロセス

VOOとVTいはいずれも米国籍のETFで、VOOはS&P500に対して投資を行うファンドあり、VTIは全米株式を対象に投資を行うファンドとなっております。

これらのETFの配当金の課税プロセスを下に図解しています。

VOO・VTIはいずれも米国籍で米国企業に対して投資を行っているファンドあるために、配当金の流れとしては、米国→日本というプロセスになります。

そのために米国で10%課税されたのち、日本で20%課税されます。つまり配当金に対しては二重で課税が行われます。

これにより、配当金の税率は28%となります。上で紹介した確定申告による外国税額控除制度を適用すれば税率は20%となります。

VWOの三重課税プロセス

VWOは米国籍のETFで、新興国に対して投資を行うファンドとなっております。

VWOの配当金課税プロセスを下に図解しています。

VWOは米国籍のETFで、新興国(つまり米国外)に対して投資を行っているファンドであるため、配当金の流れとしては、新興国→米国→日本というプロセスになります。

そのために新興国で約10%課税されたのち、米国で10%課税され、日本で20%課税されます。つまり三重で課税が行われます。

これにより、配当金の税率は35%となります。外国税額控除制度を適用すれば税率は28%となります。

配当金の課税を見てみると、かなり不利な条件となってしまっていることがお判りいただけます。

VTの二重・三重課税プロセス

状況が複雑になるのはVT(全世界株)です。

VTは米国籍のETFで、全世界の株式に対して投資を行うファンドとなっております。

VTの投資先のうち、55%は米国企業であり、残りの45%は非米国企業です。この国籍の違いが配当課税を複雑にします。

VTのうち、①米国企業に投資をしている部分では、配当金の流れは米国→日本となるため、二重課税が行われます。

一方で、②非米国企業に投資をしている部分では、配当金の流れは外国→米国→日本となるため、三重課税が行われます。

つまりVTに関しては二重課税と三重課税が複合的に作用していると言えます。

実際の税率を計算をすると、外国税額控除制度を適用しない場合には①米国由来の55%に対しては二重課税の28%の課税が行われたのち、私たち投資家の手元に入りますが、②非米国由来の45%に対しては三重課税の35%の課税が行われます。

そのため、トータルの配当金税率は31%(=0.55×0.28+0.45×0.35)となります。

外国税額控除制度を適用した場合には、24%にまで課税を抑えることができますので、VTを保有している方は、この制度を適用することが重要であると言えます。

日本における二重課税調整制度

米国ETFに投資をした場合の、配当金の二重課税・三重課税について説明をしましたが、東京証券取引所で扱っている日本ETFに投資をした場合には、この課税が免除される二重課税調整制度が2020年1月1日より適用されています。

二重課税制調整制度の概要

日本のETFを介して海外の企業に投資をしている場合、すでに説明したように、受け取る配当金は海外で課税が行われた後の額を受け取っています。

課税は日本においても行われるため、日系ETFを介した海外投資では二重課税問題が生じていました。

この二重課税問題を解決するために、2020年から法案が適用されるようになり、海外の徴収分を配当金にかかる所得税から自動で控除されるようになりました。

これにより、現在の日経ETFを介して海外投資を行う場合には、二重課税が行われなくなっており、日本株を買うのと同じように、20%の課税のみが行われるようになっています。

投資家にとっては手間をかけることなく二重課税問題がクリアできるようになったため、とてもありがたい制度であると言えます。

実際の例を見てみましょう。

MAXIS米国S&P500(2558)の例

例えば、MAXIS米国S&P500(2558)は日本のETFで、米国企業を投資対象としたファンドです。

配当金の課税プロセスについてイラストで説明したものが下の図になります。

2558では配当金の流れは米国→日本となります。そのため、米国においてまず10%の課税が行われます。

その後、日本でも課税は行われますが、米国課税分の10%が控除されるために、実質の課税は11.2%となります。

その結果、トータル配当金課税率は20%に調整されます。

MAXIS全世界株式(2559)の例

この配当金課税制度は全世界株式のように、日系企業が含まれる場合にも部分的に適用されます。

2559のファンドのうち、8%は日本企業です。

残りの非日本企業92%については現地で10%の課税が行わます。その後、日本で課税が行われますが、二重課税調整制度が適用され、日本における課税税率は11.2%に減税されます。

その結果、非日本企業由来の配当金税率は20%となります。

一方、日本企業については外国で課税が行われないため、この制度の適用外となり、日本において20%の課税がそのまま行われます。

以上の結果、2559の配当金のトータル税率は20%となります。

外国税額控除が行われるために、結局はETF内に日本企業が含まれていようが、外国由来であろうが、20%の課税が行われると理解しておいて問題ありません。

二重課税調整制度の対象となるETF

二重課税調整制度の対象となるETFは日本取引所グループ(JPX)のWebサイトから確認ができます。

上に記載したMAXISのETFはいずれも制度の対象となっており、ざっと調べた限りメジャーなETFはこの制度の対象となっていそうな印象を受けます。

ご自身で調べる場合には、上のリンクの「東証上場ETF・REITの二重課税調整(外国税額控除)について」よりご確認ください。

まとめ

今回は海外ETFに投資をする場合には知っておきたい二重課税問題・三重課税問題について、具体的なファンドも例に挙げながら紹介いたしました。

また、日本のETFを通して海外に投資をする場合にも外国課税が適用されますが、これによる二重課税を避けるための調整制度が昨年より適用されていることを説明いたしました。

この制度は、投資家に確定申告などの負担を一切かけることなく、税金を控除してくれるということもあり、極めて優れた制度であると言えます。

現在、米国ETFは多くのネット証券などでも扱われるようになり、多くの日本の投資家が資金を投じていると思います。

一方で、日本で扱われているETF も、経費率がかなり抑えられるようになっています。実際に本日例に挙げた2558(米国株)、2559(世界株)の経費率はいずれも税抜きで0.078%となっております。

経費率も安く、外国税額控除制度も適用されることもあり、日本ETFがこの先大きく見直されるのではないかと著者は予想しています。

最後に、

「二重・三重課税や経費率、分配金制度などを考慮した時、全世界株に投資をする場合、良いパフォーマンスが期待できるのはどのファンドか?」

以前の記事で検討を行いました。

ここまで読んでくださった方にはサクサク読める内容だと思いますので、興味があれば下記リンクをご参考にしてください。

本日の記事が皆さまの良い投資に繋がりますように!

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■