【SPXL長期投資が危険な理由】過去27年のチャートシミュレーション結果

「SPXLへの長期投資は”あり”なのか?」

「もしもSPXLがITバブル、リーマンショックを経験していたらどのようなチャートになるのか?」

※本記事はイラストだけの流し読みでも分かる内容となっています。

S&P500に3倍のレバレッジをかけたSPXLは、ここ10年で大きなリターンをもたらしたことから、注目銘柄の一つです。

SPXLは設定以来、大きなリターンを投資家にもたらしていることは事実です。

しかしながら、SPXLが設定されたのは2008年であり、2000年最初の10年に見られたようなITバブル崩壊やリーマンショックといった歴史的な大暴落を経験していないのが事実です。

これらの大きな値動きにSPXLは耐えることはできるのでしょうか?

そこで、本記事では、S&P500の過去の値動きを用いて、SPXLの長期チャートのシミュレーションを行いました。

本記事の構成は以下の通りです。

・シミュレーション結果を実際のSPXLと比較し、妥当性を確認

・SPXLが過去の大暴落でどのように値動きしたのか検証

・約30年分のデータを用いて、運用年数ごとの平均リターンとその分布について検証

最終的に、SPXLへの長期投資はありなのかどうか、結論付けております。

私自身の意見としては、SPXLへの長期投資はすべきではないという考えです。

もちろん個人のリスク認識の違い、運用方針の違いにより、結論は変わると思います。

本記事を参考にSPXLへの投資戦略をご自身でねりあげていただければ幸いです。

目次

SPXLシミュレーションの概要

過去チャートを用いてSPXLのシミュレーションを行っている記事はいくつかありますが、それらを見て、著者が感じる課題は下記の2点です。

①どういったシミュレーションを行ったのか、そのプロセスが不明。

②シミュレーションの結果が本当にSPXLのチャートと合致しているのか、その妥当性の検証が行われていない。

そこで、本記事では初めに①シミュレーションの条件と、②シミュレーション結果の妥当性検証結果について紹介します。

シミュレーションの方法

SPXLはS&P500指数の3倍の値動きに連動した米国ETFです。

そこで、本記事では過去のS&P500指数の1日ごとの値動きデータを取得し、その値動きを3倍にした時の価格変動を検証しました。

具体的には下記の通りのプロセスを踏みました。

・S&P500指数に連動する最古のETFであるSPYの27年分のデータを取得

・毎日の終値ベースで価格変動率を算出

・この価格変動率を3倍したものをSPXL値動きとして活用

・このSPXL値動きを用いて、27年分のSPXLシミュレーションを行う

実際にこのプロセスで導き出したSPXLシミュレーションの価格変動は、本家SPXLをしっかり模倣できているのか、次に検証を行います。

妥当性検証:シミュレーションは正しいか?

下のグラフでは、S&P500データから算出したシミュレーション結果と、実際のSPXLの価格変動の比較を行ったものを示しています。(10000$を投資した際の価格変化を見ています。)

SPXLの値動きは大きいため、長期の比較ができるように価格は対数軸で示しています。

紫で示したSPXLは2008年の設定当初から現在に至るまで、ほぼ右肩上がりのグラフを示していますが、赤で示したSPXLシミュレーションの結果もほぼ同様に右肩上がりのチャートを描いていることが分かります。

また、2020年のコロナショックにおける暴落など、細かい価格変動の状況もしっかりと再現できていることが確認できます。

ただ、このシミュレーションも完全ではなく、実際のSPXLとの間にはある程度の乖離が認められます。

これは本シミュレーションではS&P500の終値のみを用いてシミュレーションを行っているために、SPXLシミュレーションでは日中の価格変動を含むボラティリティを再現できていないためではないかと推測しています。

このわずかな乖離が生じていることは念頭に置く必要はありますが、おおむねしっかりとした再現ができていることから、本SPXLシミュレーションのデータを用いて以降の検証を行っていきます。

SPXLシミュレーション結果

SPXLは2008年に設定されたために、その直前のリーマンショックや、2000年のITバブル崩壊などを経験した際にどのようになるのか、投資家としては興味がある点です。

SPXLは暴落に耐えられる資産なのでしょか。

ITバブル、リーマンショック当時のSPXLの値動き

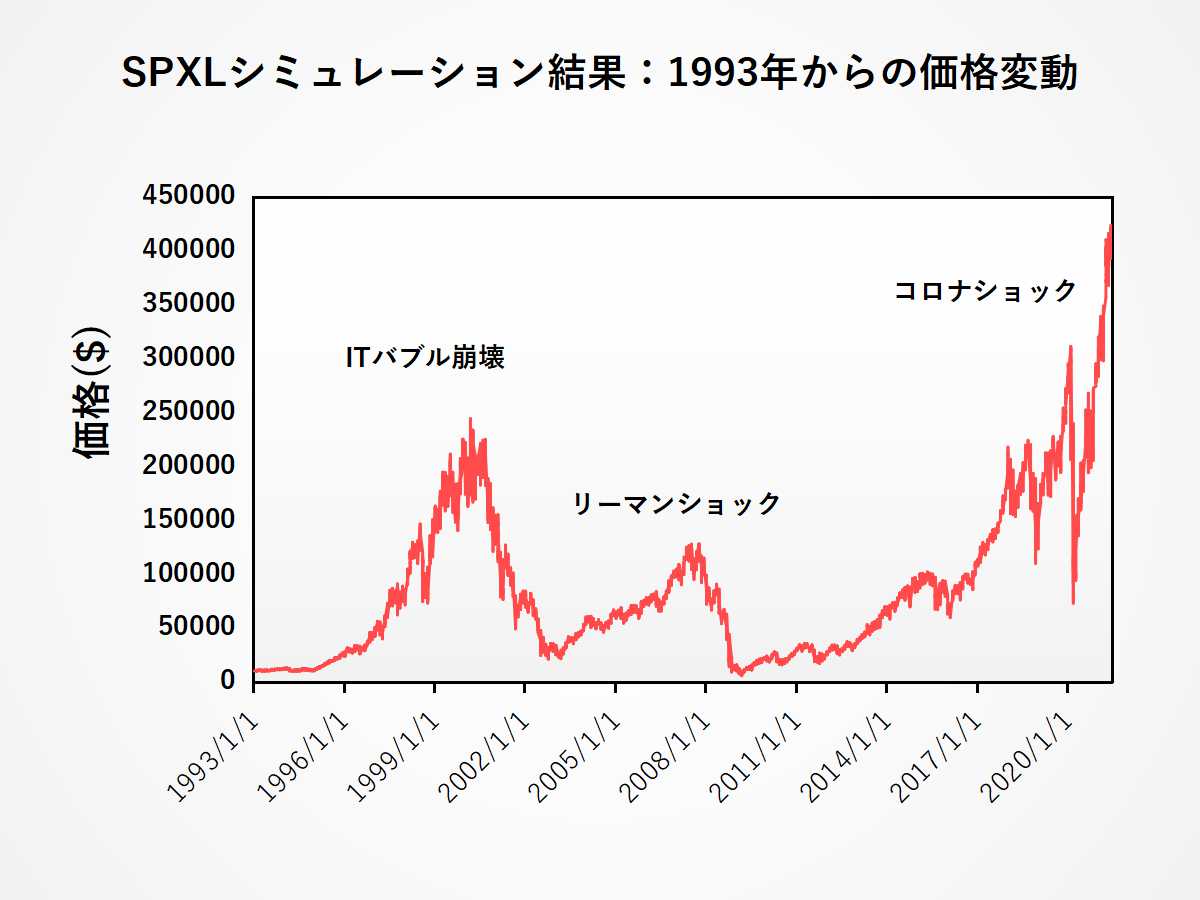

実際にSPXLシミュレーションの長期シミュレーション結果を下に示します。

こちらでは1993年の設定時から10000$を投資した際の値動きを示しています。

1993年から1999年にかけて大きく値上がりした一方で、その後、2000年のITバブル崩壊や2008年のリーマンショックといった大暴落で、大きく値を下げていることが分かります。

その後はS&P500の堅調な上昇により、大きく値を上げていることが確認できます。

2000年の2つの暴落に着目すると、ITバブル期の最高値では約24万$の価格であった一方で、それから8年後のリーマンショック後の最安値では約6千$となっており、この間のトータル下落率は98%となっていました。

つまりバブルの絶頂でSPXLに100万円投資をすると、その8年後にその資産が2万円になっていることが分かりました。

SPXLは暴落に対して極めて脆弱で、高値掴みは甚大なリスクを伴うことがこの結果から判断できます。

※「レバレッジ資産が暴落に対して極めて弱い」と主張できる根拠は、過去の記事で解説しています。

SPXL投資家が見落としている点

SPXLは2008年に設定されているために、多くの投資家は下記の2点の見落としている可能性があります。

長期投資が報われないリスク

結論から言うと、SPXLへの長期投資は極めてハイリスクです。

価格の比較が行いやすいように価格を対数軸で示したものを次に示します。

図を見ていただくと、①のタイミングで1993年当初の元本を割っていることが確認できます。

つまり1993年に投資を始め、15年間という長期でSPXL運用をしたとしても、元本割れのリスクがあることが分かります。

時間を味方につける長期投資家にとっては大きなリスクであると判断できます。

また、②のITバブル最高値でもしも掴んでしまった場合、向こう20年は含み損を抱え続けることになります。

高値掴みをした場合、SPXLでは想像以上に長期で損失をもたらすと言えます。

SPXL投資家の多くは上昇相場だけを見て判断している

SPXLはリーマンショック後に設定されたために、設定来のチャートを見ても堅調に価格が上昇しているように見えます。

一方で、下で再掲するように長期で見ていくと、その様子は様変わりします。

2000年最初の10年のように低迷した相場ではSPXLのリターンは全く期待できないどころか、大きく元本を割るリスクがあると言えます。

青枠で示したSPXL設定来の上昇相場だけに着目するのではなく、過去の長期の値動きを把握したうえで、SPXLへの投資判断をする必要があるのではないでしょうか。

次に、このSPXLシミュレーション結果を用いて、運用年数ごとのリターンがどのように分布しているのか検証を行いました。

運用年数ごとのSPXL投資リターンの比較

運用年ごとのリターン

こちらでは、フルで1年分のデータがある1994年ー2020年の期間のうち、1年運用、3年運用、5年運用、10年運用、15年運用、20年運用を行ったときの、リターン分布について検証を行っています。

1年運用を行う場合にはリターンが大きくプラスになるときもあれば、大きくマイナスになるときもあります。

一方で、運用期間を長期が長期になっていくとそのバラツキは次第に小さくなっていることが確認できます。

20年運用を見てみますと、年率リターンは5%付近にすべての点が分布しています。

ここで着目したいのは仮に20年運用したとしてもマイナスのリターンになりうるという点です。

(1998年のITバブルの高値のうちに買った場合には、2008年に売ってもリターンはマイナスになっています。)

最後にSPXLの運用年ごとのリターン比較を行っていきます。

運用年ごとの平均リターン

運用年ごとの平均リターンの比較を行ったものが下の図です。

見ていただくと、運用年数が長くなるにしたがって、期待リターンが低下していることが分かります。

SPXLをはじめとしたハイレバレッジ投資では、レンジ相場(ボックス相場)ではパフォーマンスが低下することや、暴落に対して極めて脆弱であるという欠点があります*。

運用期間を長期で設定すればするほどになるにつれて、暴落が起こった年を含んでしまう確率が自然と上がるために、平均リターンが低下するのではないかと推測できます。

SPXL投資家の中には「長期で持つつもりだから大丈夫」とたかをくくっているケースも見られますが、長期投資をしたとしても将来期待外れのパフォーマンスになる可能性があることは認識しておく必要があります。

※今回の検証で20年運用を行った場合の平均リターンは約5%となっており、想像以上に低リターンとなっています。

これは、20年という期間をとるために、1994-2014年の期間から2000-2020年の期間を選ぶ必要があるために、1994年から2000年というITバブルに向かう期間に投資を始めていることが理由として考えられます。

*詳細は下記記事参照

考察:SPXLとの賢い付き合い方とは?

SPXLを有効に活用するためには、どうすればよいのでしょうか。

その活用法の一つとして、暴落時にのみ買い入れを行う戦略が有効であると考えられます。

SPXLシミュレーションとSPY(S&P500連動ETF)の比較チャートを示したものを以下に示しています。

見ていただくと、2008年以降の上昇相場ではSPXLは良好なパフォーマンスを示していることが認められます。

一方で、矢印で示しているITバブル崩壊、リーマンショック、コロナショックといった暴落局面ではSPYと同等の水準に下落してしまっている様子も確認できます。

つまり暴落が起こるたびにパフォーマンスが大きく戻されてしまうと言えます。

運用期間ごとの比較でも見てきたように、私自身としてはSPXLは長期投資をするべきではないと考えます。

最善の戦略は、「歴史的な暴落が起こるたびにSPXLを買い入れ、長期では保有せずに、ある程度の値上がり後に利益確定売りをする」という戦略ではないかと思います。

暴落時の買い入れは、技術的・精神的にかなり負担がありますが、こうすることにより高いパフォーマンスが期待できると言えます。

重ねての提案ですが、高値でSPXLを掴むことは想像以上のリスクがあることは認識しておいて損はありません。

まとめ

本記事では過去の27年分のS&P500データを用いてSPXLのシミュレーションを行いました。

この仮想SPXLは実際のSPXLと比較をして大きな乖離が見られない、良好なシミュレーションとなっていたことが確認できています。

SPXLの長期パフォーマンスを見ると、ITバブル崩壊やリーマンショックがあった2000年最初の10年のパフォーマンスは極めて低く、最悪のタイミングで投資をした場合には-98%の含み損を抱えるリスクがあることも明らかとなりました。

また、運用年ごとの比較を行った結果、SPXLに長期投資をしても、想像以上にパフォーマンスは低くなることが確認されました。

SPXLは2008年の設定来、良好なパフォーマンスを示していますが、これはたまたまS&P500が2010年代に高いパフォーマンスを示していただけにすぎません。

本シミュレーションはあくまでも過去のリターンを計測しただけにすぎませんが、

SPXLへの投資が、実際にどのようなリターンをもたらすのか、いずれ明らかとなるでしょう。

2008年からのチャートを見て、リスクがないと判断するには時期尚早です。

過度な信頼をすることなく、レバレッジを活用するのであれば慎重に判断していくことが大切ではないでしょうか。

【関連記事】

■本記事と同様のシミュレーションをTECLについても実施しています。

【TECL長期投資が危険な理由】過去24年の長期シミュレーション結果 - Index Lab. インデックスラボ

■なぜレバレッジが長期投資に向かないのか、その原因である暴落リスクについてイラストで解説しています。

【図解】【危険:レバレッジ投資の罠】SPXL、TECL、SOXLに長期投資をしてはいけない2つの理由

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

投資はご自身のご決断で!

サイドバーの免責事項もご確認ください。

■■■■■■■■■■■■■■■■