【27年分のS&P500データで比較】毎日積み立てと毎月積み立て、リターンが高いのはどちらか?

「毎月積み立てと毎日積み立て、どちらが得をするのか?」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

積み立て投資のメリットは、時間的分散を計ることにより、高値で買ってしまうリスクを避けることができる点であると言えます。

積立の設定は多くの場合、毎月積み立てを設定すると思いますが、もしも究極的に時間分散をするのであれば、より細かく毎日積み立てをするという手法も考えられます。

毎月積み立てと毎日積み立て、どちらがより高いリターンをもたらすのでしょうか。

今回は実際に、過去のS&P500のデータを用いて、毎月積み立てと毎日積み立てのリターンの違いについて計算しました。

目次

比較の条件

今回は投資家にとって最も人気な指数である、米国S&P500の値動きを参考にシミュレーションを行っていきます。

データはS&P500を対象指数とする最古のETFであるSPYを参考データとします。

SPYは1993年2月に上場しているため、今日に至るまででトータル27年分の価格データを用いて比較を行っていきます。

毎日積み立てと毎月積み立ての積立条件は下記の通りです。

■毎日積み立て:1日1回、毎日1000円を追加投資していく

■毎月積み立て:毎月の月初に1回、毎日積み立てで投資をする場合のその月のトータル額を追加投資していく

(例えば1993年の2月には平日が19日あるため、2月1日に19000円を投資することになります。)

※また、ここで極端な例として、毎年積み立てというケースも入れてみました。

■毎年積み立て:毎年の年初に1回、毎日積み立てで投資をする場合のその年のトータル額を追加投資していく

(例えば1993年には平日が254日あるため、上場開始日の2月1日に254,000円を投資することになります。)

さて、このように毎日積み立てと毎月積み立て、さらには毎年積み立てをした場合、どの戦略が最も高いリターンをもたらすのでしょうか。

毎月投資と毎日投資の価格推移

実際に27年間、運用をしてみた結果を下の図で示しています。

運用をしない場合には1993年2月1日から2021年4月31日までの間に平日は7,114日ありますので、トータルで7,114,000円がたまることになります。

そして、毎日積み立てと毎月積み立て、毎年積み立てについて比較をしてみると、いずれの戦略をとっても値動きの推移はほとんど変わらないことがお判りいただけます。

この図では最終的なリターンが見づらいと思いますので、リターンを比較したものを次に示します。

毎月投資と毎日投資のリターン比較

27年間S&P500に積み立て投資をした場合、各戦略ごとのリターンを示したものが下の図になります。

この図からも、毎日積み立てと毎月積み立て、毎年積み立て、いずれを選んでも大きなリターンの差がないことがお判りいただけます。

強いて言うなら、毎年積み立て>毎月積み立て>毎日積み立ての順番でわずかにリターンが高くなっていたと言えます。

実はこの差が生じるのには理由がありますので以下の章で紹介していきます。

一方で、運用をしない戦略をとると、運用した場合と比べて資産は1/4と、大きく見劣りしてしまうことがお判りいただけます。

資産運用をしないこと、そのものが大きな機会損失に繋がることはこの図からお判りいただけます。

以上から、「毎日投資と毎日投資、毎年投資、いずれの運用戦略をとってもリターンは大差ない」といった結論を得ることができました。

最後にご納得いただけるように、その理由について紹介してきます。

毎月投資と毎日投資のリターンに大差がない理由

なんとなくのイメージとして、毎日積み立てをした方が時間的な分散が効くためにリターンも良くなるのではないかと推測できます。

一方で実際に比較をすると、毎日積み立てと毎月積み立て、毎年積み立ていずれをとってもリターンには大きな差がありませんでした。

これは以下のように、時間的な分散が必ずしもメリットには働かないケースがあるためです。

「毎日投資をすることにより、確かに運悪く高値で買ってしまうリスクは大きく低減することができますが、同時に運よく安値で買える幸運も大きく低減されてしまいます。」

時間的な分散はある程度行うことが望ましいですが、それを細かくしすぎたとしても、リスク低減には繋がらないという事実は、実は投資の世界ではよく知られています。

今回の検証結果はその事実を支持した結果であると言えます。

さて、もう少し細かく見てみると、毎年積み立て(年初に一括購入する)戦略をとると毎日積み立て、毎月積み立てと比較をして、およそ100万円リターンが向上することが見て取れます。

なぜそんなことが起こるのか。説明は単純です。

株価は歴史的に見て、右肩上がりに上がっており、バフェット氏がそう主張するように、この先の将来も継続的な上昇が見込まれています。

そうなったとき、確率的に見てみると、年末の株価は年初の株価よりも高値であるケースが多いと言えます。

つまり年初に一括で買ってしまった方が、毎月、あるいは毎日ちまちま買うよりも平均すると安値で買える可能性が高いと言えます。

その結果、安値で買えた分、毎年(年初)積み立ての方が高いリターンが見込めるという理屈です。

この理屈を踏まえたうえで、積み立てNISAをどのように買うべきか、以前の記事で紹介しましたので、興味がございましたらご参考にしてください。

まとめ

今回は毎月積み立てと毎日積み立て、さらには年初に一括投資をする毎年積み立ての3つの戦略を過去のS&P500のチャートに適用した時、リターンが高い戦略はどれか、検討を行いました。

その結果、毎月・毎日・毎年、いずれの戦略をとっても大きなリターン差はないことが示されました。

多くの証券では、毎月積み立ての設定は容易である一方で、毎日積み立ての設定を適用していない証券会社もあります。

そのため、私は管理が容易な毎月積み立てを継続していくのが良いのではないかと思います。

そしてもしも余剰金が大量にあるのであれば、毎年積み立てでの説明でふれたように、株価の右肩上がりを意識して、早めに市場にお金を出す方針を検討してみても良いかもしれません。

今回の記事が皆さまの良い投資に繋がりますように。

■参考文献■

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記楽天ROOMのリンクを経由して商品をご購入いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【アノマリーは嘘】米国株で統計的に検証、月別の株価変動に一貫性はないことの根拠

「アノマリーは本当に根拠があるのか?」

「〇月は上がりやすく、△月は下がりやすいといった傾向は信用できるのか?」

「アノマリーについて、バラツキを加味して、統計的な検定を行ってほしい」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

投資の世界にはジンクスがある。

・12月は「クリスマスラリー」で株価が上がりやすく

・夏場はみんながバカンスに行くから「夏枯れ相場」になり、株価は下がりやすい。

・だから「セルインメイ」、5月のうちに利益確定をすべきだ。

このような月ごとの株価変動の傾向(投資のアノマリー)をネットで目にすることが多いです。

ここで直感的に感じるのは、

「クリスマス?、バカンス?、そんな理由で株価変動、つまりその企業の価値が変わるわけがない!」

という点ではないでしょうか。

今回は過去27年間のS&P500の月別価格変動を調査することにより、アノマリーが信じるに足るものなのか、検証を行いました。

アノマリーを支持する方の多くは、単純な月ごとの平均値の比較を行っているものが多いですが、正確に比較をするためには、どれくらいのバラツキがあるのかを考慮することが不可欠です。

つまり、各月の株価変動の傾向が、そのバラツキの程度を超えるほどしっかりとした差なのかどうか、検証する必要があります。

そこで、本記事では月ごとの平均変動率に加えて、下記3点の検証を行いました。

①27年分の価格変動全てのプロット

②標準偏差(バラツキ)の程度の算出

③統計的に有意なものか総当たり検定

検証の結果、アノマリーを支持する根拠はないという結論を得ました。

目次

- S&P500を用いて検証を実施

- 過去27年の月別の価格変動率

- 月別の平均価格変動率

- 月別の価格変動率の総プロット

- 月別の平均価格変動率:バラツキの程度を可視化

- 月別の価格変動傾向の統計的検定

- アノマリーについての解釈

- まとめ

S&P500を用いて検証を実施

今回はデータアクセスの利便性から、最も歴史のあるETFであるSPYの価格変動率から検証を行っていきます。

SPYはS&P500を対象指数とするETFであるために、アノマリー検証の上で妥当なものであると判断いたしました。

SPYは1993年1月末に上場したETFであり、2021年5月現在も存在するETFです。そのため、フルで比較ができるように、1994年から2020年までの27年間の値を用いて検証を行っていきます。

SPYの価格推移

※価格変動率で示した理由

価格変動差で算出する場合は、値上がりするほど大きくなる傾向があり、直近の価格変化の影響を強く受けるリスクがあります。

そのため、割合形式の価格変動率で算出を行っています。

過去27年の月別の価格変動率

1994年から2020年にかけての月別価格変動率を下の図で示しています。

上の表では、各要素に対して価格変動率(%)を示しています。

紫で示している年月ではプラスの価格変化が起きたことを示しており、赤で示している年月ではマイナスの価格変化が起きたことを示しています。

グラフから見て取れる要素は下記の通りです。

・ITバブルの崩壊が起こった2001年から2002年の間は全体的に下落傾向があることが確認できます。

・リーマンショックの下落は2008年の6月くらいから起こり、2009年の2月までずるずると下落が続き、その後、3月4月はリバウンドで大きく上昇しました。

・例えばコロナショックが起きた2020年を見てみますと、3月に大きく暴落をした後で、4月には大きくリバウンドで上昇したことがお判りいただけます。

次に各月ごとの平均価格変動率を示していきます。

月別の平均価格変動率

この表の値を用いて、月ごとの平均価格変動率の平均値を示したものを下の図で示しています。

見ていただくと、4月には大きく上昇する傾向があり、夏場にはあまり上昇が見込めません。そして、秋は価格が上昇していく傾向が見れます。

一見するとこのデータから月ごとの価格変動の特徴があるように見れますが、そう結論づけるにはまだ早いです。

それは統計では絶対に無視できない、データのバラツキの程度を無視してしまっているためです。

いくら4月に上昇すると言っても、それが偶然1回だけ起きた大きな上昇に引っ張られたものである場合には、4月は平均的に株価上昇が起こりやすいといった結論を得ることはできません。

そこで、冒頭に示した表の値から、月ごとの価格変動率を総プロットしてみましょう。

月別の価格変動率の総プロット

実際にPythonを用いてSwarmプロットしたものが下の図になります。

この図では、1月から12月までの各月において、年ごとの価格変動率をプロットしています。

つまり、各点は〇年△月のデータとなっており、1月のエリアにプロットされている27個の点は1994年から2020年までの各年を示しております。

・3月に大きく暴落したのは2020年の年でコロナショックによるもので、4月に大きく上昇したのは2020年のコロナショックからのリバウンドによるものです。

・10月に大きく暴落した年は2008年で、これはリーマンショックによるものであると言えます。

・全体の傾向としては、価格変動率は0をわずかに上回るエリアに密集しており、月ごとに一貫した傾向があるようには思えません。

このように実際にプロットしてみると、全体の傾向は変わらない一方で、大きく値上がり・値下がりした年の影響が顕著に出てしまっている可能性が考えられます。

この外れ値の影響を受けて、「4月は上昇する」といった主張がなされている可能性が考えられます。

実際に先ほどの棒グラフにバラツキの程度を表すエラーバーを示してみましょう。

月別の平均価格変動率:バラツキの程度を可視化

先ほどのグラフに標準偏差(エラーバー)を付けたものが下の図になります。

最初に示した図では、4月は大きく上昇する傾向が見えていました。

一方で、この図を見てみると、そのような各月ごとの平均の差はバラツキの中に収まってしまっていることがお判りいただけます。

これは各月ごとに、値動きに一貫性がないことを示しています。

最後に、各月ごとに価格変動率に差があるのかについて、実際に統計的な検定を行っていきます。

月別の価格変動傾向の統計的検定

各月ごとの価格変動の傾向が、統計的に意味のある差なのか、検定を行いました。

検定では、1月対2月、5月対8月といった形式で総当たり検証を行っております。

本検定は多重比較の検定となりますので、最も一般的なTukey-Kramerの検定をPythonで実行しました。

表の各値はp値を示しており、この値は0.05を下回るときに、統計的に意味のある差(有意差)があると判断できます。

・上の図から、例えば1月と2月で比較をした場合のp値は0.9となり、0.05を超えているために、統計的には1月は2月よりも上昇しやすい・下落しやすいといった結論は導き出せません。

・同様に見てみますと、p値が最も低いの4月と9月の比較のケースで、それでも0.29という値であり、統計的には有意な差ではないと言えます。

以上から、月別の総当たり比較で統計的な検定の結果、各月間では有意な差は認めらなかったという結論を得ることができます。

つまり、「〇月は△月よりも上がりやすい、下がりやすいといった傾向がある」といった結論は導きだせなかったと言えます。

アノマリーについての解釈

今回27年間のS&P500の価格推移を用いて検証を行った結果、アノマリーを支持する根拠は得ることができませんでした。

過去のデータを見た時、大きな価格変動が起こるのは、コロナショック、リーマンショック、ITバブルといった歴史的な暴落・暴騰が起こるときです。

「上昇する月、下落する月がある」というのは、これらの偶然に起きた出来事が平均値に大きな影響を与えてしまっていただけである可能性が考えられます。

4月に上昇しているように見えたのは、4月は偶然リーマンショック・コロナショックの暴落の影響を受けず、むしろそこからの回復の恩恵を大きく受けただけなのではないのかと著者は解釈します。

これらの偶然の値動きが原因だからこそ、統計的に検定を行うと意味のない差であると判断されたのではないのでしょうか。

以上から、過去のデータを見た時に、「4月は上がる、夏場は上がる、だから5月に売っておくべきだ」といったアノマリーに基づいた主張を根拠とした資産運用は避けるべきであると言えます。

まとめ

今回は「〇月は株価が上昇しやすく、△月は株価が下落しやすい」といった株価変動に関するアノマリーについて、統計的に検定を行いました。

アノマリーを支持するグラフをネット上には多く見かけますが、それらのほとんどにおいて、バラツキが完全に無視された形の議論が行われています。

実際にバラツキを考慮して統計的処理を行った結果、「〇月と比較をして、△月は株価が上昇しやすい/下落しやすい」という意見は支持できない主張であることが分かりました。

以上から、私はアノマリーは完全に無視した運用を行っていきます。

冷静に考えれば、株価(企業価値)にお盆休みもクリスマスもありません。

根拠の乏しい主張に基づいた運用には大きなリスクを孕みます。

ネットの情報には有用なものもありますが、その根拠が乏しいものもないとは言えません。そのため、懐疑的に情報を取捨選択していく必要があると言えます。

本記事が皆さまの良い資産運用に繋がれば幸いです。

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記楽天ROOMのリンクを経由して商品をご購入いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【保存版】インデックス投資の勉強におすすめな初心者向け入門本10選

「投資を始めたいけど何から勉強したらよいのか?」

「投資関連の本はいっぱいあるが、長期で役に立つ書籍はどれか。。」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

本日は入門投資家向けに、おすすめの書籍を紹介いたします。

紹介する本は私がこれまでに読んできた書籍のうち、自信をもってお勧めできるもののみを厳選しています。

選定の際には、海外の大学教授や投資運用会社のCEOを務めているなど、信頼できる肩書を持つ著者の書のみに限定しておりますので、付け焼き刃のような知識ではなく、長期的に活用できる知識が詰まった書籍のみを紹介しております。

投資を成功させるためには実践的な内容はもちろんのこと、ぶれない投資戦略を実行するために、投資哲学を身に着けることも極めて重要であると言えます。

そこで本記事では、おすすめの書籍を「超入門から中初級」、「実践向きから哲学向き」の2軸に分けて紹介していきたいと思います。

リンクを貼っておきますので、気になる著書がございましたら、ぜひAmazonや楽天の口コミもご参照ください!

※本記事の画像はAmazon.comより借用しております。

目次

超入門者向けの書籍

投資の大原則

バートンマルキール氏、チャールズエリス氏による著書です。

バートンマルキール氏、チャールズエリス氏による著書です。

両著者はそれぞれ『ウォール街のランダム・ウォーカー』、『敗者のゲーム』を執筆したことでも有名です。

本書は、両著書よりもさらに入門者向けに、株式投資について要点をまとめた著書となっております。

自身の資産運用を失敗させないために知っておくべき注意点と、長期運用を成功させるためのポイントについて簡潔にまとめられています。

内容は堅実で具体的でありながら、投資をしたことがない方であっても読みやすい内容となっております。

「投資を教えてほしい」と、私に相談を持ち掛けた友人に実際に紹介したくらい、本書はおすすめの書籍です!

難易度:★☆☆☆☆

実践的:★★★★★

キーワード:インデックス投資、投資戦略

リンク

金持ち父さん貧乏父さん

ロバートキヨサキ氏による著書で、日本でも有名な書籍です。

ロバートキヨサキ氏による著書で、日本でも有名な書籍です。

資産を管理し、運用するうえで重要な哲学をまとめた書籍となっております。

本書は、私が初めて読んだ投資関連の書籍です。。

「お金のために自分が働く」という考えではなく、「自分のためにお金を働かせる」という発想の大切さを、私は本書から学びました。

資産と負債の違い、消費と投資の違い、収益を得るための資産管理の手法など、多くを本書から学びました。

マネーリテラシーについての哲学的な内容から、具体的な指針に至るまで、読みやすく簡潔にまとめられています。

難易度:★☆☆☆☆

実践的:★★★☆☆

キーワード:マネーリテラシー、資産運用

リンク

バビロンの大富豪

ジョージSクレイソン氏により、戦前に記された歴史ある書籍です。

お金を貯め、増やすための思考法(マネーリテラシー)に関して記した不朽の名著で、投資に限らず、お金を大切に管理するための哲学について、ストーリ仕立てで分かりやすく明快に解説しています。

古い書籍ですが、内容は古来から現代にいたるまであては余るような普遍的な内容となっています。一読の価値があると思います。

なお、本書は2008年に改定が行われたもので、現代風にとても読みやすく改修が行われています。

難易度:★☆☆☆☆

哲学的:★★★★☆

キーワード:マネーリテラシー、貯蓄

リンク

入門者向けの書籍

敗者のゲーム

「資産運用に難しい専門知識はいらない」と主張する、チャールズエリス氏による著書です。

全米でも100万部以上売り上げている有名な著書です。

個別株投資と比べて、インデックス投資が簡便性とリターンの高さにおいて優れていることを紹介しています。

本書の中では過去のデータに基づいた示唆に富んだ知見があふれており、実際に運用をする際に選ぶべきファンドのポイントや運用戦略の策定方法についても紹介しています。

インデックス投資に興味がある投資家であれば、一読する価値がある書籍であると言えます。

難易度:★★☆☆☆

実践的:★★★★★

キーワード:インデックス投資、投資戦略

リンク

投資で一番大切な20の教え

私が最も尊敬する投資家であるハワードマークス氏による著書。

ウォーレンバフェット氏が自身の会社の株主総会で株主に配布したことでも有名な書。

リスク管理や具体的な運用戦略、確率志向の重要性など、長期で投資を成功させるために不可欠な20個のポイントをわかりやすく解説。

マークス氏は逆張り投資家としても有名であり、本書でも逆張り戦略の重要性を解説しています。

私自身も本書から多くを学び、逆張り戦略を実行しています。本戦略に興味がある人は一読の価値があると思います。

難易度:★★☆☆☆

哲学的:★★★★☆

キーワード:投資戦略、逆張り、投資リスク

リンク

初級者向けの書籍

株式投資の未来

ジェレミーシーゲル氏による歴史的な名著。

米国上場企業の過去50年以上の株価と配当データを解析し、リターンを稼ぐうえで大切なポイントについて解説。

本書の中では、株式投資でリターンを稼ぐうえで配当が極めて重要であることをデータを示しながら力強く解説しています。

高配当投資家、必見の書籍です。

本書で最も印象に残ったワードは「成長の罠」です。これは、初心者が特に陥りがちな勘違いであると言えます。

もしも「リターンを稼ぐためには”成長性”に注目して銘柄選定を行うことが重要である」と考えているのであれば、一度本書に目を通してみることにより考えを改めるきっかけになるかもしれません。

本書の調査によると、歴史的に最もリターンを稼いだ銘柄はタバコ会社のフィリップモリスでした。

なぜIT産業と異なり、特別な成長をしていないタバコ業界が大きなリターンをもたらしたのか、本書では詳細に解説されています。

難易度:★★☆☆☆

実践的:★★★★★

キーワード:高配当投資、投資戦略、資産評価

リンク

市場サイクルを極める

『投資で一番大切な20の教え』の著者でもあるハワードマークス氏の最新の邦訳書。

ITバブル、リーマンショック、不動産バブルといった歴史的な大暴落がなぜ起きたのか、その共通点を明快に指摘しています。

市場サイクルは投資家にとって着目すべき重要な点である一方、このサイクルについて解説している書は本書以外では見かけません。

特に逆張り投資家は絶対に読むべき書であると言えます。

読み終えた後、「今の相場で何をすればよいのか?」という重要な疑問に関して、自分なりの回答が見えてくることと思います。

私自身も本書はバイブルの一つで、何度も読み直していきたい書籍の一つです。

難易度:★★☆☆☆

哲学的:★★★★☆

キーワード:マーケットタイミング、投資バブル、逆張り、投資戦略

リンク

ファスト&スロー

ノーベル経済学賞受賞者であるダニエルカーネマン氏による意思決定論に関する名著。

「東大の生協で最も売れた書」という肩書を持つ書籍です。

本書は意思決定に関する書籍で、直接的に投資の話をする項目はわずかです。一方で、人の心理が大きくかかわる投資の世界において、意思決定論の考え方は極めて重要な役割を担います。

チャールズエリス氏も『敗者のゲーム』の中でおすすめ書籍の一つとして紹介しており、投資の世界においても、意思決定論の考え方が重視されていることが分かります。

本書では、少数の法則やプロスペクト理論など、「私たちの直感がどのような時に間違いを犯すのか」について様々なケースをわかりやすく紹介しています。

このような認知上のバイアス(錯誤)を認識するだけで、投資判断の正確さは向上します。

本書で理論的に解説される意思決定についての考え方は、投資の世界に限らず、日常生活でも活かせるものだと言えます。

難易度:★★★☆☆

哲学的:★★★★★

キーワード:認知的錯誤、投資家心理

リンク

リンク

中初級者向けの書籍

ウォール街のランダムウォーカー

バートンマルキール氏による著書で、投資家であれば知らぬものはいないほど有名な書です。

本書は株式投資に関して網羅的に執筆が行われており、歴史的なバブルの原因や、過去の長期株価動向、リスクの概念やスマートベータ・リスクパリティといった運用戦略についても網羅的に解説しています。

特にインデックス投資の意義について力強く紹介しており、アクティブ運用がインデックス運用にリターンの面で勝てない理由を解説しています。

また、投資家の年齢に応じてとるべき戦略についても指南が書かれており、実用的な内容についてもしっかりと紹介されています。

投資家であれば一度は目を通しておきたい重要な書籍だと言えます。

難易度:★★★☆☆

実践的:★★★★☆

キーワード:インデックス投資、投資戦略、投資リスク

リンク

株式投資

『株式投資の未来』の著者でもあるジェレミーシーゲル氏による著書。

『株式投資の未来』では、株式資産の中でリターンを稼ぐうえでのポイントを紹介した一方で、『株式投資』では、債券や不動産、金といった他の資産と比較をしたとき、株式のリターンが絶対的に高いことを理論的に解説。

「株式投資リターンの源泉は何であるのか」という疑問に対して解説を行ったうえで、過去のデータに基づいて、様々な運用戦略の比較を行い、どのような運用戦略を実行することが投資家に高いリターンをもたらすのか解説をしています。

もしも株式投資に不安を感じて、暴落時に狼狽売りをしてしまう不安があるのであれば、本書を一読することをお勧めします。

私は本書から株式投資の魅力を十分に学んだからこそ、長期でバイホールドしていく胆力を得ることができたと感じています。

難易度:★★★☆☆

実践的:★★★★☆

キーワード:株式投資のメリット、資産評価、投資戦略

リンク

まとめ

本日は初心者におすすめのインデックス書籍を紹介いたしました。

最後に本日紹介した書籍の一覧をまとめたものを下に示します。

現在ネットやSNSの普及により、書籍を買わなくても投資の勉強や情報収集はできなくはありません。

しかしながら、ネットの情報には信ぴょう性に欠くものも少なくありません。

信頼できる書籍を活用して勉強することにより、ご自身で審美眼を鍛えることが投資で成功するうえでは不可欠だと言えます。

長期の投資リターンと比較をすれば、数千円の書籍を購入し勉強することは安いものではないでしょうか。

本日紹介した書籍の中で気に入ったものが見つかり、知識の習得という素晴らしい自己投資に繋がれば幸いです。

本記事が皆さまの良い投資に繋がりますように!

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【保有銘柄全31種を開示】ぴのの運用報告、2021年5月編

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

今回は、私の資産状況2021年5月編を報告させていただきます!

前回同様、私が保有している全31銘柄は全て、その額と合わせて開示しています。本記事内には4月に行った主な取引についても、その理由と併せて紹介しております!

今後も各月の最初の週末に資産推移をアップデートしていきますので、見に来ていただけるととても嬉しく思います!

※前回報告

目次

長期資産推移

投資を始めた2018年からの資産推移は下記の通りです。

4月報告時点で15,186,552円だった資産は、5月4日時点で15,437,906円となりました。

前月比で、+251,354円(1.66%)の増加となりました。

この内、配当金として、税引き後でトータル8,181円と71.6$受け取りました。(下記明細)

・NF外国REITヘッジ無し:2,185円

・NF新興国債券ヘッジ無し:5,996円

・VWOB(新興国債券):6.43$

・VFH(米国金融):14.85$

・VTWO(米国小型株):1.99$

・EDC(新興国3倍):0.89$

・ERX(米国エネルギー2倍):27.95$

・DRN(米国REIT3倍):8.66$

・FAS(米国金融3倍):1.68$

・VBR(米国小型バリュー株):9.15$

3月までの時点で年初来15%以上の利益が出ていたこともあり、4月は正直下落相場を予想していましたが、米国株の好決算の影響を受けて、資産を延ばすことができました。

そして、私事ではございますが、今月の株式リターンと会社員としての給与を足すことにより、資産はいよいよ大台の2000万円に到達することができました!

[マネーフォワードよりスクリーンショット(5月4日)]

現在の資産の内訳は下記のようになっております。

・運用資金① 楽天証券口座:約1550万円

・運用資金② クラウドクレジット:約200万円

・生活資金 預貯金:約250万円

運用資金①の楽天証券口座内の資産については、次の章以降で詳細を記載いたします。

運用資金②でクラウドクレジットに対して投資を行っていますが、これはソーシャルレンディングという運用手法での投資を行っております。

ソーシャルレンディングでは、個人が銀行の役割を担うことにより、企業に資金を融資し、その対価として、投資家は利子を受け取ることができるというシステムとなっております。

利回りは約10%前後でハイリターンとなっておりますが、クラウドクレジットでは海外投資を行うために為替リスクもあり、株式と同様に短期では安定したリターンを得ることは難しいです。

また、株式の場合は売却することで速やかな現金化が可能ですが、ソーシャルレンディングでは運用中は資金が拘束されるために、現金化ができないことも大きなリスクとなります。

ソーシャルレンディングについてはシステムとしては新規性が高く面白いものだとは思いますが、この業界の最大手のマネオや、SBIの子会社などで大きな損失を出していることもあり、リスク(元本割れ)の高さについては懸念されています。

そのため、現在200万円運用している資金は次回の償還のタイミングで、証券口座に移すことを検討しています、今後情報はアップデートしていきます。

証券口座内の資産について、以下解説を行っていきます。

資産内訳

私が証券口座内で保有する資産は、国内株式、投資信託、米国株式、現金(円、ドル)の4つです。それぞれの割合は下記のとおりです。

先月と比較をして大きな割合の変化はありませんでした。

日々の積立を行っているために、投資信託の割合はわずかに増加し、日本円の預かり金が約0%(5万円)となりました。。

(近日中に預金口座から追加振り込みを行います!)

保有資産

国内株式

売買履歴を確認してみて驚いたのですが、国内株式で行った売買は、リバランス目的で2040NYダウブルを1株売却し、その資金で2046インドブルを2株購入したものだけでした。

私の投資手法は、リスク資産のみに対して分散投資をするハイリスクバランス戦略で、バイホールドフォーエバーを基本としています。

そのため、売買の必要があまりなかった先月は、むしろ良い管理ができたと感じています。

米国株式

私が保有している米国株式の銘柄は下記の通りです。

※ERXが二つあるのは特別口座とNISA口座で分かれているためです。

米国株に関して行った主な取引としては①レバレッジ型ETFの売却と、②米国リートETFの購入です。

①2020年のコロナショックのタイミングでNISA口座でSPXL(S&P500 3倍ETF)と特定口座でFAS(米国金融3倍ETF)の購入を行っておりました。

これらの銘柄はレバレッジがかかっている分、リスクは高いですので、長期保有はせずに相場が好調のうちに売却をすることが望ましいと考えています。

そのため昨年末あたりから少しずつ売却を行っておりましたが、この度SPXLとFASは全額を売却いたしました。

両ETFからの実現利益はそれぞれSPXL:10,331$、FAS:4,978$となり、トータルで150万円以上の大きな利益を得ることができました。コロナショックのタイミングでの逆張り投資が功を奏したと言えます。

②利益確定により現金化した資産のうち一部は現金のまま保有していますが、残りはRWR(米国リートETF)の購入に充てました。

その影響で米国資産のうちのRWRの比率が先月よりもわずかに増加しています。

私が保有しているレバレッジ型ETFは残りは、DRN(不動産)とEDC(新興国)、ERX(エネルギー)、YINN(中国)の4種となりました。

これらの銘柄はEDCを除いて、コロナショックからの出遅れ銘柄となっておりましたが、DRNやERXは最近は高パフォーマンスを出しております。

これらの資産についても株高のうちに、コツコツと利益確定を行っていきたいと思います。

投資信託

投資信託の保有銘柄は全回報告時点と全く同じです。

※ニッセイ外国株式インデックスファンドが二つあるのは特別口座とNISA口座で分かれているためです。

個別の評価損益を比較すると、多くの銘柄で含み益が増加し、トータルの評価損益は約+100万円となっております。

投資信託については一切売却はしない予定ですので、どのような相場になろうと引き続き含み益の状態で超長期運用を続けていきたいと思います。

積み立て状況については前回報告時点から変更はなく、現在保有している銘柄それぞれに対して1-3万円 / 月で、トータル19万円 / 月となっております。

(来年からはSBI全世界株式(雪だるま)への積立も開始します!)

終わりに

株式市場が好況であるおかげで、昨年11月以来6か月連続で資産を増やすことができています。

一方で、株式市場の好調は必ずしもポジティブに受け止められるものではありません。

米国の著名な投資家ウォーレンバフェット氏も「株式相場は加熱気味である」と発言しており、投資に対して慎重な姿勢を示しています。

実際にバフェット氏がCEOを務めるバークシャーハサウェイは現金保有割合をかなり高めていると報じられています※。

株式市場では、「株高が続く時こそ、慎重な判断が求められる」と言われています。

私自身も油断をすることなく、5月も冷静に資産管理を続けていきたいと思います。

今回の記事が皆さまの良い資産運用につながりますように!

※米バークシャー、現金保有増やす-バフェット氏が株式に慎重姿勢 - Bloomberg

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【徹底比較:1681・2520・1658】新興国投資の魅力、国内で買えるおすすめETFとは!

「新興国投資の魅力とは?」

「新興国ETFはどの銘柄を買えばよいのか?」

「日本ETFと米国ETF、新興国に投資をする場合、どちらを活用したら得か。。」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です!

本日は新興国に投資をするETFについて、その特徴を徹底比較いたします。

新興国はGDP成長率の高さや、人口増加傾向といった特徴を持っており、投資対象としては大きな魅力があります。

東京証券取引所で扱っている新興国ETFは3種類あり、その特徴はまちまちです。

本日は、①新興国投資の3つの魅力、②3種類のETFの特徴比較、また、③米国ETFを活用すべきでない理由について、ご紹介いたします。

目次

新興国投資の魅力

新興国投資の魅力について、簡単に紹介させていただきます。

高いGDP成長率

先進国と新興国のGDP増加率を比較したものを下に示します。

引用元:BUSINESS INSIDER

このように、先進国と比較をすると、新興国のGDP増加率は高い傾向があります。

GDPと株価は密接な関係性にあり、その国の株価は、長期的にはその国の経済力に見合った水準に近づくという考えられています。

実際に、ウォーレンバフェット氏が重視している、バフェット指数は株式市場の時価総額をGDPで割った値から算出することができ、現在の株価の妥当性をバフェット指数から判断していると言われています。

将来的にもGDP増加率が高い新興国は、リターンが期待できる投資先であると考えられています。

※一方で実際に株価が上昇するかは、「期待されているGDP増加率を超えた成長ができるか」も重要なポイントとなっております。

GDP増加率が高いから「必ず」株価上昇率も高い、とは言えない点には注意が必要です。

労働人口の増加傾向

先進国では少子高齢化が問題となっており、人口減少の傾向がある一方で、新興国ではむしろ人口の増加傾向が続いています。

特に注目されているのが労働人口の増加で、これにより、新興国においては、生産・消費いずれにおいても将来的な増加が見込まれています。

少し古いデータですが、2018年当時において、すでに労働人口は先進国では8.2億人である一方で、新興国では41.6億人となっていることを国連の調査が明らかにしています。

今後も新興国を中心とした労働人口の増加傾向は続くと見込まれており、新興国株式は投資家にとって魅力的な投資先になると予想されています。

分散による安定したリターン追及が可能

多くの個人投資家は米国株や全世界株(オールカントリー)に投資を行っていると思います。

安定したリターンを得るためには、世界に十分に分散した投資が不可欠であると言えます。

リターンが見込めるからと言って特定の国に集中投資をすることは好ましい戦略とは言えません。

実際、ここ10年は米国株がハイリターンをもたらしてきましたが、1970年代・1980年代では欧州株・日本株と比較をして、米国株はアンダーパフォームしていました。

一国に集中した投資はその分リスクが高く、世界の成長からのリターンを取りこぼす機会損失が起こりやすいと言えます。そのために分散投資が重要であると言えます。

実は全世界株式についても、多くのインデックス投資では時価総額加重平均が採用されているために、時価総額の高い先進国に偏った投資となってしまっています。

下に示したように比率を見てみると、全世界株のうち、新興国が占める割合はわずか12%となってしまっています。

十分な分散投資を実行するために、オールカントリーに加えて新興国ETFに資金を向けることにより、十分な分散投資を実現できると言えます。

新興国投資銘柄の比較

日本で購入できる新興国ETFは3つ

東証に上場している新興国ETFには、下記の3つがあります。

・上場インデックスファンド海外新興国株式(MSCIエマージング):【1681】

・NEXT FUNDS新興国株式・MSCIエマージング・マーケット・インデックス(為替ヘッジなし):【2520】

・iシェアーズ・コア MSCI 新興国株 ETF:【1658】

1681・2520・1658の比較

これらのETFの比較を行ったものを下に示しています。

まずは投資対象としての指数の特徴と違いについて紹介いたします。

対象インデックス(指数)の違い

①1681と2520はMSCIエマージング・マーケット指数を対象インデックスとしている一方、

②1658はMSCIエマージング・マーケットIMI指数(国内投信用 円建て)を対象指数としています。

両者の違いを説明いたします。

①MSCIエマージング・マーケット指数とは、新興国株式市場の代表的な指数です。

新興国市場をカバーしている最も代表的な株価指数であり、新興国26か国の大型・中型株を対象とした指数です。

1385銘柄が採用されており、新興国26か国の市場の約85%をカバーしています。

②MSCIエマージング・マーケットIMI指数(国内投信用 円建て)は新興国24か国の大型株・中型株・小型株を対象とした指数です。

2656銘柄が採用されており、新興国24か国の市場の99%をカバーしています。

※なお、両インデックスともに、MSCI社(モルガン・スタンレー・キャピタル・インターナショナル)が算出している指数です。

投資先の国家

MSCIエマージング・マーケット指数に含まれる国は、下記の26か国です。

うち()で囲った2か国は、上記②のIMI指数の方には含まれていない国となります。

■アジア

中国、台湾、韓国、インド、インドネシア、マレーシア、フィリピン、タイ、パキスタン

■欧州

チェコ、ハンガリー、ポーランド、ロシア、ギリシャ

■中東

(サウジアラビア)、トルコ、カタール、アラブ首長国連邦

■アフリカ

エジプト、南アフリカ

■アメリカ地域

メキシコ、ブラジル、(アルゼンチン)、チリ、コロンビア、ペルー

上記の投資先のうち、時価総額が占める比重は下記の通りとなっております。数字は%です。

中国・台湾・韓国・インド・ブラジルといった上位5か国が75%を占めており、特に中国は40%以上の比率を占めていることが確認できます。

時価総額加重インデックスを採用しているため、比重の大きい中国の株価動向が大きな影響を与えます。

投資先の企業上位10社

投資先のうち比重が高いものから順番に10社ピックアップしております。

見てみると中国企業が多くを占めていることがお判りいただけます。

1681・2520・1658、おすすめのETFは?

再度比較を行った図と、ETFの設定以来の比較チャートを示していきます。

他のETFと比較をして有利な点には黄色で網掛けをしています。

チャートの比較をすると、1681と2520は対象インデックスが同じであるためにほとんど同じ値動きをしています。

一方で1658に関しては両者と比較をするとわずかに値動きは異なりますが、その差は僅かなものであると言えます。

比較をした結論から申し上げます。

いずれの資産に投資をするかに関しては、①信託報酬に大きな差がなく、②値動きもほぼ同じという理由から、「絶対に避けるべきETFはない」と判断して良いと言えます。

つまり、どのETFを選ぶかは、ご自身の運用方針によって選んで良いと言えます。

判断基準となるポイントを下に示します。

■1681のメリット:純資産・出来高が高い

→早期償還リスクが最も低い

■2520のメリット:信託報酬が最安値・年2回の決算

→長期投資リターンが最も期待できる・細かく配当金がもらえる

■1658のメリット:小型株を含む・最低購入金額が低い・年2回の決算

→市場網羅性が高く、細かなリバランスや積立が可能・細かく配当金がもらえる

各項目ごとの比較については、下記を参考にしてください。

・対象指数

1658の場合は新興国の小型株にも投資を行っていることもあり、市場網羅性は高いです。

・信託報酬

2520が最も低く、経費上は有利であるために、長期的なリターンは期待できると推測できます。

・純資産と出来高

1681は他の資産と比較をして2倍近く純資産があり、早期償還のリスクは最も低いと予想できます。

また出来高が大きいために、売買したい値段で大きな取引が可能であることもメリットです。

・売買単位と最低購入金額

1658は1株から扱うことができるため、最低購入金額が2000円程度となり、細かな売買ができることはメリットであると言えます。

積立やリバランスを行う際にはとても扱いやすい単位であると言えます。

・決算日

2520や1658では年に2回の決算を行います。細かく配当金を受け取れることを重要視する投資家にとってはメリットであると言えます。

新興国投資では米国ETFを活用すべきではない

日本で購入できる新興国ETFを紹介いたしましたが、昨今では、米国ETFが人気を集めており、中にはVWOやEEMといった新興国を投資対象としたETFもいくつかあります。

私はこれらのETFは三重課税の問題があるために、期待リターンが低く、活用すべきではないと考えます。

三重課税問題について、詳細は下記の記事でイラストで紹介いたしますので、ご参考にしてください。

なお、これらのETFを推奨している記事もお見掛けしますが、いずれもひと昔前の記事だと思います。

現在は日本ETFに関しては、①経費率が下がり、②二重課税調整制度が導入されています。為替コストや売買コストがかかる米国ETFをわざわざ選択するメリットは僅かであると言えます。

まとめ

今回は新興国投資の魅力として①高いGDP成長率、②労働人口の増加、③分散投資のための必要性、について紹介しました。

また、日本で購入できるETFについて3種を比較し、いずれの資産においても大きな欠点はなく、個人の運用戦略で選定して問題がないことを説明いたしました。

米国ETFを活用すると税制上不利になるために、VWOなどの米国ETFは避け、今回取り上げた日本ETF3種から選定することが重要であると著者は考えます。

本記事が皆さまの良い投資に繋がりますように!

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【VT・VOO・VTI】配当金の二重・三重課税問題とその調整制度をわかりやすく図解!

「配当金の二重課税、三重課税とは?」

「どの銘柄が多重課税の対象となっているのか。。」

「重複する課税を避けることはできる?」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

配当金の二重課税・三重課税問題は、米国ETFをはじめとした、外国籍ETFに投資をする際には必ず気にしなければならない点だと言えます。

本日は、二重課税・三重課税の概要を図解するとともに、対象となるETFについても、実例を踏まえながら具体的に紹介してきます!

また、2020年1月1日からは、日本では二重課税調整措置が導入され、配当金に対する重複した課税を避けることができるようなシステムも運用されています。

二重課税調整が個人投資家にどのようなメリットをもたらすのか、またこの調整の対象となるETFについても具体的に紹介していきます。

配当金課税についての理解を深めることにより、皆さまの長期パフォーマンス向上につながれば嬉しく思います!

目次

配当金の二重課税・三重課税の概要

日本の個人投資家が日本籍の企業に投資をする場合には、所得税(約15%)と住民税(5%)の合わせて約20%の課税が行われます。

つまり、例えばトヨタから10000円の配当金を受け取った場合には、20%分の2000円が税金で徴収され、8000円の配当金が手元に残ります。

日本企業に投資をした場合の課税制度は単純である一方、外国籍の企業やETFに投資を行った場合には、外国においても課税が行われるため少し複雑になります。(そのために、投資家の手元に入る配当金は減ります。)

本記事では、日本の個人投資家に人気な米国ETFを例として取り上げ、その課税の概要をイラストで紹介したのち、個々の事例について紹介していきます。

(本記事の内容は中国ETF等の他国の資産に投資を行う際も応用できる内容となっております。)

配当金の二重課税プロセス

米国ETFを介して米国資産に投資をした際には、二重課税の問題が生じます。

米国から配当金が日本に来る際に米国において源泉徴収が行われ、10%課税されます。その後、日本においても残った90%分の配当金に対して20%分課税が行われます。

これにより、トータルで28%分が税金として米国と日本で徴収されます。

これが配当金の二重課税問題の概要です。具体的な事例についてはVTI(全米株ETF)、VOO(S&P500ETF)を対象として、詳細を後述いたします。

配当金の三重課税プロセス

上の例では米国ETFを通して、米国企業に投資をした場合に二重課税の問題が生じることを説明いたしました。

問題が深刻になるのが、米国ETFを通して米国以外の企業に投資をしたケースです。この時には企業からの配当金に対して三重課税が行われてしまいます。

米国以外のA国に投資をする場合、配当金の流れはA国→米国→日本となります。

そのために課税のプロセスは、①A国において外国課税(約10%*)が行われ、②残った配当金に対して米国で10%の課税が行われます。③最後に日本で受け取る際に20%の課税が行われます。

そのために、配当金の35%(=(1- 0.9 ×0.9× 0.8)×100% )が課税対象となります。これが配当金の三重課税問題です。

*補足:外国課税は各国の制度により異なります。

外国税額控除制度

二重課税・三重課税の概要を説明いたしましたが、重複する課税を避けるために、日本では外国税額控除制度が導入されています。

確定申告でこれを適用することにより、外国で源泉徴収された課税分は、一定の範囲内で所得税や住民税から控除することができます。

詳細は大和証券のWebサイトをご参照ください

実際の課税プロセスの紹介

課税プロセスの実例を見ることにより、理解が促進されると思います。

そこで、米国ETFのうちメジャーなものとしてVOO(S&P500)、VTI(全米株)、VWO(新興国株)、VT(世界株)を例に挙げて、説明していきます。

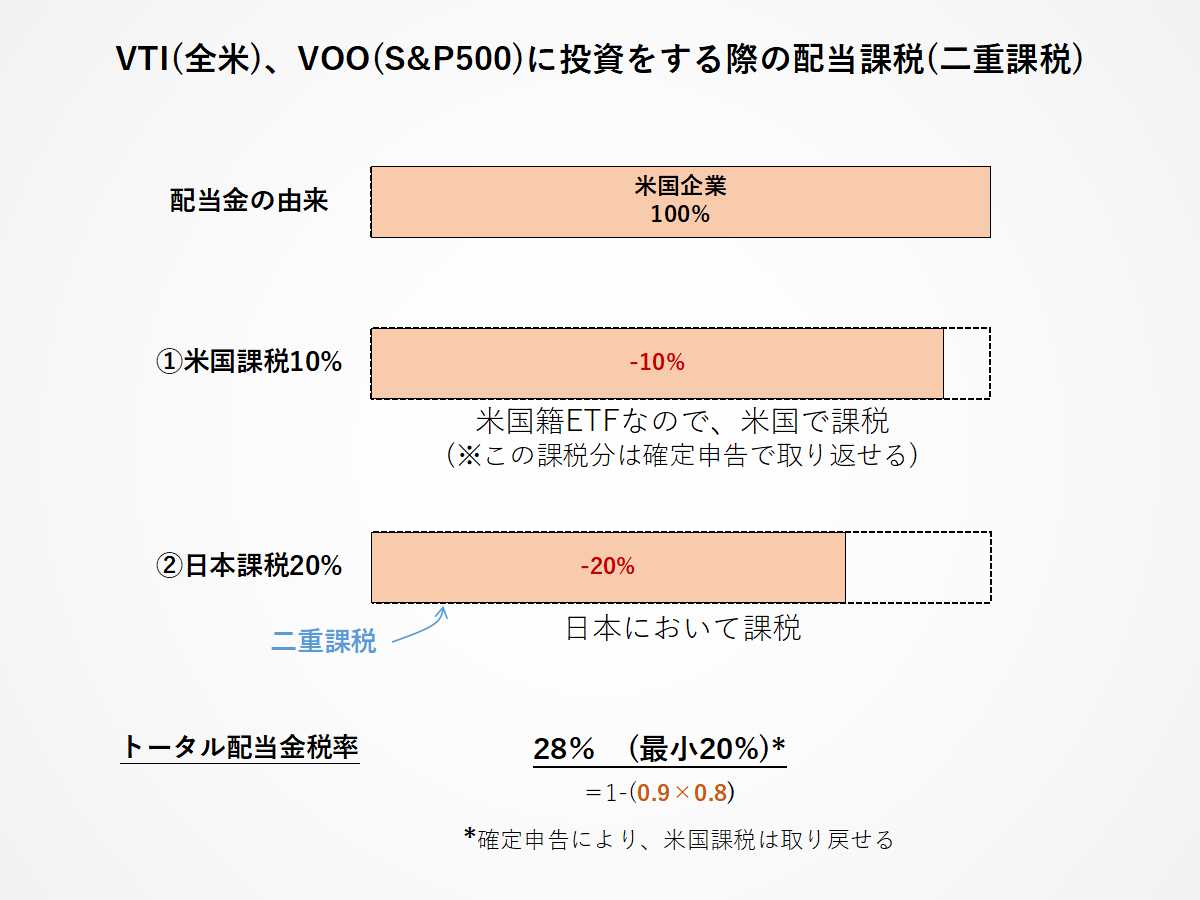

VOO、VTIの二重課税プロセス

VOOとVTいはいずれも米国籍のETFで、VOOはS&P500に対して投資を行うファンドあり、VTIは全米株式を対象に投資を行うファンドとなっております。

これらのETFの配当金の課税プロセスを下に図解しています。

VOO・VTIはいずれも米国籍で米国企業に対して投資を行っているファンドあるために、配当金の流れとしては、米国→日本というプロセスになります。

そのために米国で10%課税されたのち、日本で20%課税されます。つまり配当金に対しては二重で課税が行われます。

これにより、配当金の税率は28%となります。上で紹介した確定申告による外国税額控除制度を適用すれば税率は20%となります。

VWOの三重課税プロセス

VWOは米国籍のETFで、新興国に対して投資を行うファンドとなっております。

VWOの配当金課税プロセスを下に図解しています。

VWOは米国籍のETFで、新興国(つまり米国外)に対して投資を行っているファンドであるため、配当金の流れとしては、新興国→米国→日本というプロセスになります。

そのために新興国で約10%課税されたのち、米国で10%課税され、日本で20%課税されます。つまり三重で課税が行われます。

これにより、配当金の税率は35%となります。外国税額控除制度を適用すれば税率は28%となります。

配当金の課税を見てみると、かなり不利な条件となってしまっていることがお判りいただけます。

VTの二重・三重課税プロセス

状況が複雑になるのはVT(全世界株)です。

VTは米国籍のETFで、全世界の株式に対して投資を行うファンドとなっております。

VTの投資先のうち、55%は米国企業であり、残りの45%は非米国企業です。この国籍の違いが配当課税を複雑にします。

VTのうち、①米国企業に投資をしている部分では、配当金の流れは米国→日本となるため、二重課税が行われます。

一方で、②非米国企業に投資をしている部分では、配当金の流れは外国→米国→日本となるため、三重課税が行われます。

つまりVTに関しては二重課税と三重課税が複合的に作用していると言えます。

実際の税率を計算をすると、外国税額控除制度を適用しない場合には①米国由来の55%に対しては二重課税の28%の課税が行われたのち、私たち投資家の手元に入りますが、②非米国由来の45%に対しては三重課税の35%の課税が行われます。

そのため、トータルの配当金税率は31%(=0.55×0.28+0.45×0.35)となります。

外国税額控除制度を適用した場合には、24%にまで課税を抑えることができますので、VTを保有している方は、この制度を適用することが重要であると言えます。

日本における二重課税調整制度

米国ETFに投資をした場合の、配当金の二重課税・三重課税について説明をしましたが、東京証券取引所で扱っている日本ETFに投資をした場合には、この課税が免除される二重課税調整制度が2020年1月1日より適用されています。

二重課税制調整制度の概要

日本のETFを介して海外の企業に投資をしている場合、すでに説明したように、受け取る配当金は海外で課税が行われた後の額を受け取っています。

課税は日本においても行われるため、日系ETFを介した海外投資では二重課税問題が生じていました。

この二重課税問題を解決するために、2020年から法案が適用されるようになり、海外の徴収分を配当金にかかる所得税から自動で控除されるようになりました。

これにより、現在の日経ETFを介して海外投資を行う場合には、二重課税が行われなくなっており、日本株を買うのと同じように、20%の課税のみが行われるようになっています。

投資家にとっては手間をかけることなく二重課税問題がクリアできるようになったため、とてもありがたい制度であると言えます。

実際の例を見てみましょう。

MAXIS米国S&P500(2558)の例

例えば、MAXIS米国S&P500(2558)は日本のETFで、米国企業を投資対象としたファンドです。

配当金の課税プロセスについてイラストで説明したものが下の図になります。

2558では配当金の流れは米国→日本となります。そのため、米国においてまず10%の課税が行われます。

その後、日本でも課税は行われますが、米国課税分の10%が控除されるために、実質の課税は11.2%となります。

その結果、トータル配当金課税率は20%に調整されます。

MAXIS全世界株式(2559)の例

この配当金課税制度は全世界株式のように、日系企業が含まれる場合にも部分的に適用されます。

2559のファンドのうち、8%は日本企業です。

残りの非日本企業92%については現地で10%の課税が行わます。その後、日本で課税が行われますが、二重課税調整制度が適用され、日本における課税税率は11.2%に減税されます。

その結果、非日本企業由来の配当金税率は20%となります。

一方、日本企業については外国で課税が行われないため、この制度の適用外となり、日本において20%の課税がそのまま行われます。

以上の結果、2559の配当金のトータル税率は20%となります。

外国税額控除が行われるために、結局はETF内に日本企業が含まれていようが、外国由来であろうが、20%の課税が行われると理解しておいて問題ありません。

二重課税調整制度の対象となるETF

二重課税調整制度の対象となるETFは日本取引所グループ(JPX)のWebサイトから確認ができます。

上に記載したMAXISのETFはいずれも制度の対象となっており、ざっと調べた限りメジャーなETFはこの制度の対象となっていそうな印象を受けます。

ご自身で調べる場合には、上のリンクの「東証上場ETF・REITの二重課税調整(外国税額控除)について」よりご確認ください。

まとめ

今回は海外ETFに投資をする場合には知っておきたい二重課税問題・三重課税問題について、具体的なファンドも例に挙げながら紹介いたしました。

また、日本のETFを通して海外に投資をする場合にも外国課税が適用されますが、これによる二重課税を避けるための調整制度が昨年より適用されていることを説明いたしました。

この制度は、投資家に確定申告などの負担を一切かけることなく、税金を控除してくれるということもあり、極めて優れた制度であると言えます。

現在、米国ETFは多くのネット証券などでも扱われるようになり、多くの日本の投資家が資金を投じていると思います。

一方で、日本で扱われているETF も、経費率がかなり抑えられるようになっています。実際に本日例に挙げた2558(米国株)、2559(世界株)の経費率はいずれも税抜きで0.078%となっております。

経費率も安く、外国税額控除制度も適用されることもあり、日本ETFがこの先大きく見直されるのではないかと著者は予想しています。

最後に、

「二重・三重課税や経費率、分配金制度などを考慮した時、全世界株に投資をする場合、良いパフォーマンスが期待できるのはどのファンドか?」

以前の記事で検討を行いました。

ここまで読んでくださった方にはサクサク読める内容だと思いますので、興味があれば下記リンクをご参考にしてください。

本日の記事が皆さまの良い投資に繋がりますように!

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【4/27更新】バイデン氏のキャピタルゲイン増税が日本の個人投資家に与える影響

「バイデン大統領が提案するキャピタルゲイン税の増税とは?」

「キャピタルゲインの増税は日本の個人投資家にはどのような影響を与えるのか。。」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

米国時間の4月22日に、バイデン政権が富裕層向けのキャピタルゲイン税を現行の20%から39.6%に引き上げるという内容が発表されました。

これを受けて、同日、上昇していた米国株の主要指数は反落し、NYダウ平均、S&P500、NASDAQの主要3指数はおよそ-1%減少しました。

現状では、増税案は提案にとどまっており、本当に施行されるかという実現性については不明です。

もしもキャピタルゲイン(値上がり益)の増税が決定した場合、将来のリターンにどのような影響を与えるのでしょうか。また日本の個人投資家にはどのような影響を与えるのでしょうか。

米国の資産運用の歴史を振り返ると、税制改革が株式リターンに与える影響は無視できるものではないと言えます。

過去の事例を見ることにより、今回の増税がこれからの資産運用にどのような影響を与えるのか、予測することができるかもしれません。

本記事では、下記4点について紹介いたします。

・バイデン政権の増税計画の概要

・過去の税制改革が株式リターンに与えた影響

・今回のキャピタルゲイン税の増税が資産運用に与える影響

・個人投資家ができる影響の回避策

目次

バイデン政権のキャピタルゲイン税の増税政策

増税政策の背景と概要

日本と比較すると、米国内の所得格差はとても大きいです。

その格差問題を解消するために、現在富裕層に集中している富の再分配をすることを、バイデン政権は検討しています。

バイデン政権は、育児や幼児教育・労働者の競争力強化を実現するための政策に向けて、1兆ドル規模の歳出が計画されており、その財源確保のために標的となったのが、米国の富裕層です。

具体的には、所得が100万ドルを超える富裕層に対するキャピタルゲイン課税の税率を、現行の20%からその約2倍の39.6%に引き上げることが検討されていることが、4月22日の報道で明らかとなっています。

ホワイトハウス当局は、増税案については現在も協議中であるとしており、富裕層に対する控除額の上限設定や、相続増税なども検討されているようです。

増税政策はいまだ不確定な要素を含む

キャピタルゲイン課税の増税案の実現のためには、米国議会で可決されることが不可欠であり、2017年に法人税を35%から21%に低減するなどのトランプ減税を行ってきた野党共和党からの支持はあまり見込めないと予想されています。

現在上院の与野党議席数は同数であることを踏まえると、増税率はバイデン大統領の提案よりも低くなる可能性は高いのではないかと推測されています。

増税策の詳細については28日の議会演説前に発表される予定ですので、本記事もそれに合わせてアップデートを行っていきます。

キャピタルゲイン課税の増税が日本の投資家に与える影響とは

直接的な影響はない可能性が高い

バイデン氏の政策の対象となっているのは米国籍の個人富裕層であるために、日本の個人投資家に与える影響は、現時点の情報を基にすると「ない」と言ってよいと考えています。

一方で、しっかり機能する法律を制定するためには、個人が法人化することによる税逃れをさせないような工夫も必要であると言えます。法人へのキャピタルゲイン課税がどのようになるのか、今後の具体的な法案には注目が必要です。

間接的には大きな影響が生じる可能性がある

短期的なグロース銘柄の値下がり

短期的には、株価の下落が起こると予想されます。

これはキャピタルゲイン課税の増税法案が施行される前手に、利益確定をしておきたいと考える投資家が増えるためです。

この売却圧力は特に直近で大きく値上がりした、ハイテクを含むグロース銘柄が対象になると予想されます。例えばアップルはここ1年で90%以上値上がりしており、テスラは昨年の4月以降に400%の値上がりをしています。

そのため、①含み益が大きくなっている、②キャピタルゲイン課税の増税前、という2つのタイミングが重なっていることもあり、短期的には株価が下落する可能性があると予想されます。

もしかしたら28日の演説内容次第では、大きな株価変動が起こるかもしれません。

高配当銘柄には増税は好都合?

増税はキャピタルゲイン税が対象である一方で、インカムゲイン(配当益)に対する課税については言及されていません。

そのため、グロース銘柄に対しては不安な要素が大きい一方で、高配当銘柄はむしろ有利になる可能性があります。

これは、増税されないために、インカムゲインの価値が相対的に増すために、今まではキャピタルゲインを狙っていた投資家が、高配当銘柄の購入に傾く可能性があるためです。

以上から、特に高配当銘柄に対しては、増税が直接的に株価下落をもたらす可能性は高くなく、むしろ配当の価値が見直され、買いが入る可能性すらあるのではないでしょうか。

歴史的事実:課税制度は株価に大きな影響を与える

実は課税制度は株価チャートに大きな影響を与えてきたことを歴史は示しています。

配当益(インカムゲイン)の税的なデメリット

キャピタルゲインは値上がり益であるために、売却をしなければ運用期間中に課税の影響は受けません。

一方で、インカムゲインについては、配当益として株主が受け取るタイミングで都度都度課税されてしまうために、同じリターンである場合、キャピタルゲインと比較をしてインカムゲインは不利であると言えます(※)。

また、米国の歴史を見てみると、キャピタルゲイン税率と比較をすると、インカムゲイン税率は高かったことも、投資家にとっては配当益が不利な要素の一つであったと言えます。

※課税のタイミングを遅くすることにより、リターンを高めることができることは繰り延べ効果と呼ばれているものです。

投資信託において、分配金を出すファンドと比較をすると、出さないファンドが有利になることも、この繰り延べ効果の影響です。(詳細は過去記事で図解しております。)

そのために、投資家のリターンを高めるために、米国企業は配当利回りを低下させ、その分を自社株買いなどの株主還元策に力をいれるようになりました。

自社株買いでは自社の株式を購入し消却することにより、1株当たりの利益(EPS)を増加させることができます。これにより、株式価値を向上させ、値上がり益を増やすことができます。

長期のデータから見る配当益の変化と株価推移

税的なデメリットを減らすために、米国企業が配当益よりも値上がり益を重視するようになった結果、それぞれのリターンにも変化が生じてきました。

下図は、期間別の過去の平均配当利回りを示しております。

ご覧のように、株主へのリターンを高めるために、株式の配当利回りは大きく減少しています。

そして、減少した配当益の分、上記の自社株買いなどの還元策を通して、値上がり益が上昇してきたことを過去のチャートは示しています。

下の図は『株式投資』から引用したもので、ダウ工業平均の物価調整後の株価チャートを示しています。(右下の図が物価調整前のチャートです。)

1980年までは、インフレ調整後での株価の平均上昇率は1.87%であった一方で、1980年以降は、3%にまで上昇しています。

ここで、1980年で分かれているのは、1978年以降にはキャピタルゲイン税の減税が行われたためです。

この減税の結果、有利となったキャピタルゲインを投資家にもたらすために、企業がインカムよりもキャピタルを重視するようになり、これが1980年以降の株価の上昇率の向上をもたらしたと解釈できます。

つまりキャピタルゲインが税的に有利であったという事実が、配当益のウエイトを低下させ、値上がり益の増加をもたらしてきたと言えます。

歴史から見た時のバイデン増税の影響

以上からも分かるように、税金は株価チャートに大きな影響を与えます。

課税制度が株価チャートに大きな影響を与えうることは、『株式投資』の著者のシーゲル教授も言及しています。

もしも今回、キャピタルゲインのみが不利となる増税が行われた場合、値上がり益を減少させ、配当益を増加させるような株主還元策が行われるかもしれません。

日本の個人投資家ができること

配当益が増加した場合であっても、配当課税を避けながら長期投資をすることは可能です。

それを実現するのが分配金なしの投資信託です。emaxis slim 米国株式(s&p500)はその代表的なファンドの一つでしょう。

分配金なしの投信であれば、企業からの配当金はファンド内で再投資が行われるために、非課税で長期運用を行うことができます。

今回のバイデン氏のキャピタルゲイン税の増税が実施されたとしても、日本の投資信託を介した投資を行っていくことにより、今後も米国株の高いリターンの恩恵を受けることができるのではないかと、著者は推測しています。

まとめ

今回はバイデン氏のキャピタルゲイン課税の増税に関して、現在分かっている事実を紹介したうえで、増税が日本の投資家に与える影響について考察いたしました。

過去のチャートを見てみると、税制改革は値上がり益、配当益両者に大きな影響を与えることが示されています。

バイデン氏の増税が、もしかしたら株式リターンのバランスをゆがめる可能性は推測できます。どのような法案が施行されるのか、注目していきたいと思います。

一方で、キャピタルゲインとインカムゲインの比率が変わったとしても、トータルのリターンは大きくは変わらないことを歴史は示しています。

そのため分配金を出さない投資信託を介して運用を行っていけば、個人投資家にとって、今回の増税は大きな問題とはならないと考えています。

本記事が皆さまの良い投資に繋がりますように!

★今回の参考文献★

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【7つの重大リスク】私が暗号資産(仮想通貨)に投資をしない理由

この記事は2021年5月19日に更新しました。

「仮想通貨が話題になる中、私も買った方が良いのか?」

「暗号資産には、どのようなリスクがあるのか。。」

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

ビットコインをはじめとした暗号資産の高値が続き、投資を知らない人でも、暗号資産・仮想通貨というワードは良く耳にするようになりました。

メディアやSNSで暗号資産の話題が取り上げられるたびに、その恩恵を受けようと多くの投資家がビットコインやアルトコイン(ビットコイン以外の暗号資産の総称)へと資産を投じるようになっています。

ビットコインは2021年4月現在、投資家に高いリターンをもたらしている一方で、そのリスクは無視できるものではありません。

本記事ではビットコインやアルトコインといった暗号資産・仮想通貨へ投資をする前手に知っておくべきリスクについて紹介いたします。(ちなみに、私は仮想通貨は一切保有していませんし、今後も購入はしません。)

今回の内容は暗号資産の危険性についての記事となりますが、暗号資産への投資を全否定するものではありません。

投資家はその資産のリスクを十分に把握したうえで、個人のリスク許容度や信念に基づいて、運用方針を策定すべきです。

本記事では、暗号資産への投資に関して、7つのリスクを紹介します。

ご自身でそれぞれのリスクを吟味し、リターンと比較をした際に、暗号資産に投資をすべきかどうか、ご判断いただければ幸いです。

※本記事内で、暗号資産と仮想通貨は同義として使用しています。

目次

- 株式と比べて不利な課税制度

- 暗号資産のバブル崩壊リスク

- 高すぎるボラティリティと休まない値動き

- 通貨という資産への投資リスク

- 暗号資産は通貨の役割を担えないかもしれない

- 自然淘汰:歴史が浅い資産という暗号資産の弱点

- 政府による大規模な規制

- まとめ

株式と比べて不利な課税制度

総合課税による高い税率の設定

株式投資で生み出された利益については、「申告分離課税」と言われる枠組みで課税が行われます。

これにより、収入額に依存せず、一律約20%(所得税15%、住民税5%)の課税が行われます。

一方で、会社員の給与では、「総合課税」と言われる枠組みで課税が行われ、これは所得が増えれば増えるほど税率が上がる、累進課税制度に基づいて課税が行われます。

そして、暗号資産から得た利益は雑所得として扱われ、総合課税の枠組みで課税が行われます。

そのため、株式よりも不利な課税制度が、暗号資産には適用されています。

損失の繰り越しができない

株式投資では損失を出した場合、確定申告をすることにより、その損失を最長3年間繰り越すことができます。

これにより、損失を出した後の数年間、課税を低減することができます。

例えば1年目に100万円の損失が出て、2年目に100万円の利益(税引き後80万円)が出たとします。

損失の繰り越しをしない場合にはトータルのリターンは税引き後-20万円となってしまいますが、確定申告をすることにより、1年目の-100万円と2年目の+100万円は足して0になるので、2年目の+100万円分は非課税で獲得することができます。

つまり長期で投資を行う場合には、確定申告による損失の繰り越しはとも重要なポイントと言えます。

一方で、暗号資産の損失については繰り越しができないために、上の例で見たケースにおいては-20万円のリターンを受け入れざるを得ません。

このように株式と比較をすると、税率・損失の繰り越しという2点において、暗号資産は税的に不利であると言えます。

暗号資産のバブル崩壊リスク

価格が上がるから買うというモチベーション

暗号資産の価格が大きく上昇している理由は、「今後普及し、ニーズが増えるから」という説明が良くなされています。

しかしこの説明だけで、2021年4月16日にアルトコインの一つDogecoinで見られたような1日で+200%を超えるような値上がりを説明することができるとは思えません。

仮想通貨の価格が大きく上昇している理由は、「仮想通貨の価格が上昇しているから、私も買う」という購買需要が想像以上に強いのではないのでしょうか。

チューリップバブルと暗号資産の類似性

16世紀オランダで起こった、チューリップバブルは同様の理由で価格が吊り上がりました。

チューリップバブルでは、チューリップの球根の値段が大きく上がるから、チューリップを買う。その購買行動が、チューリップの価格を引き上げました。

最終的に、妥当な価格水準を大きく超えたチューリップの価格は、バブル崩壊とともに大暴落しました。

チューリップバブルの崩壊は、値上がりするからという理由だけで買われ、本質的な価値を無視した価格形成が起こった結果であると言えます。

チューリップバブルと仮想通貨の類似性については下記記事を参考にしてください。

価値があるという評判に価値はない

バブルの形成と、その崩壊を表す表現として、砂上の楼閣という言葉は古くから使われています。

文字通り、砂上の楼閣というのは、砂漠の上に高い塔を建てることをを意味しており、地盤が安定していないために、わずかな刺激で積み上げた塔が崩壊してしまうことを指示しています。

投資における価値の源泉はその収益性や資産そのものの価値であり、皆が価値があるという評判は価値にはなりえません。

暗号資産の価値についてのリスクについては、すでに各国の政府も警鐘を鳴らしています。

実際に英国の金融行動監督機構は「暗号資産への投資は、全額を失う覚悟を持つように」という内容を発表しています。

「皆が買っているから」「値上がりしているから」このような理由で買われる資産には特にバブルを疑う必要があると言えます。

高すぎるボラティリティと休まない値動き

暗号資産(仮想通貨)の高すぎるボラティリティ

ボラティリティとはその資産の値動きの大きさのことを意味します。

過去のチャートを見ると、暗号資産は株式やREIT(不動産)といったハイリスク資産と比較をして、さらにボラティリティが高い特徴があります。

株式投資では、日経平均やS&P500といったインデックス資産は2%を超える値動きはめったに起こらず、このような値動きに対しては急騰や急落といった修飾がなされます。

また、株式の値動きについては値幅制限が設定されており、コロナショックの時のように大きな暴落が起こるときには、一時的に取引をストップさせるサーキットブレーカーというものが設定されています。

そのために、株式インデックス資産が一日で大きく値動きすることはめったにありません。

一方で仮想通貨の場合は2%の値動きは、当たり前のように起こります。

値幅制限は設定されていないために、大きく値動きがあるときには一日で2倍に急騰することもあったり、半額になる大暴落が起こることもあります。

つまり、暗号資産投資家に求められるリスク許容度は、自身が100万円を投資していた場合、朝起きたら50万円になっていることをも許容することが要求されます。

仮想通貨に投資をするリスクの一つに、ボラティリティがもたらす大きなストレスを抱えなければならない点があることは、無視できない事実であると言えます。

休日も休むことない値動きは大きなストレス

世界の株式市場は平日の日中にしか開かれません。

日本であれば、9時~11時30分・12時30分~15時の間にしか開かれません。米国も同様に米国時間の平日の日中(日本時間の23時30分~翌6時、あるいはサマータイム中は22時30分~翌5時)のみにしか開かれません。

つまり、休日に値動きにハラハラすることはあり得ません。

その一方で、仮想通貨は平日休日問わず大きく値動きします。

休日の余暇を満喫している間に大暴落することもあり、実際に2021年4月18日には一時約15%の暴落が起こりました。

人によっては休日であっても、暗号資産のチャートの前に張り付かなければなりません。

個人投資家の多くは、平日は仕事をする兼業投資家だと思います。

貴重な休日の時間を、伸び伸びと満喫できないことは大きな損失と言えます。

通貨という資産への投資リスク

暗号資産はコモディティとしての側面が強い

暗号資産は株や債券というよりはコモディティ(商品)といった側面が強いと言えます。

初めに、株や債券・不動産がどのようにして利益を生み出すのか見てみましょう。

株式を購入することは企業を所有することを意味します。

企業は働くために収益を上げ、その利益を配当金や株主優待として株主に還元することにより、株主は儲けることができます。

債券を購入することは、国債であれば国に、社債であれば企業にお金を貸すことを意味します。

投資家はお金を貸す代わりに、その利子(クーポン)を受け取ることができるために、利益を得ることができます。

同様にREIT(不動産)資産を買うことにより、その土地から得ることができる家賃を受け取る権利を、投資家は獲得することができます。

以上をまとめると、株式・債券・不動産への投資はそれぞれ、配当・利子・家賃といった収入源を獲得することを意味します。

全ては投資をした対象(企業・国・土地)そのものが働き、収益を生み出すことにより、投資家は利益を受け取ることができると言えます。

コモディティ投資の最大の弱点

一方で、金や石油といったコモディティ商品を保有することは、収益源を獲得することにはなりません(金を持っているだけで金を生むことはありませんし、石油も保有しているだけでは利益はなく、誰かに石油を売らないとお金にはなりません。)

コモディティ資産の最大の弱点は、投資対象が収益をもたらさないために、リターンが極めて低い点であると言えます。

以前、株式とコモディティ資産のリターンの比較をした記事を書きましたが、長期投資を行った場合には目も当てられないほど圧倒的に、株式資産のリターンが高いことが過去のデータで示されています。

暗号資産も一般的には、保有をしているだけで収益をもたらすことはありません。

そのため、暗号資産はコモディティの側面が強く、長期投資をする場合には株式と比較をしてリターンは低くなる可能性が高いと推測できます。

暗号資産は通貨の役割を担えないかもしれない

暗号資産は将来、現在の円やドルといった貨幣と同じように、広く使用できる通貨になりうると期待している方も多いと思います。

この点について、私は本当に通貨として使えるのかは疑問に感じています。

通貨に求められる条件

通貨は使用するためには、その価値が安定していることが不可欠です。

昨日は2コインで買えたキャベツが、次の日になったら1コインで買えるようになり、1週間後になったら、キャベツが1個4コインになっていた。

このように価値が安定しない通貨は貨幣としては好ましくはありません。

つまり暗号資産を通貨として使えるためには価値が安定することが不可欠な要素と言えます。

投機家が暗号資産を買う理由

一方で、投資家の中には、暗号資産が株式よりもボラティリティ(値動き)が大きい点に魅力を感じて、仮想通貨を買っている方もいます。

そのような投機家にとっては、価値が安定してしまうことは好ましくなく、暗号資産から、よりリターンが期待できる他の資産へと、資金を移す可能性があります。

つまり、価値が安定した暗号資産は投げ売られる可能性があり、その結果価格は下がるリスクをはらみます。

つまり、「暗号資産を通貨として使用するために要求される、価値の安定という点、それ自身が投資対象としての魅力を削り、減価をもたらす可能性がある」という点は慎重に検討する必要があると言えます。

自然淘汰:歴史が浅い資産という暗号資産の弱点

歴史のある資産クラスは極めて優れている

自然淘汰という言葉は、その環境になじむことができる優れた種が生き残り、環境に適応できない劣った種は後世に残ることができなくなる、自然の摂理を指します。

これは自然界だけでなく、文明社会においても良く見られる現象です。

例えばアメリカの自動車産業は、日本車の燃費や性能に勝つことができず、GM(ゼネラルモーターズ)やクライスラーは破産していきました。優れた企業が残り、時代に合わない企業は淘汰されていきます。

金融のシステムについても同様に自然淘汰が起こっており、金本位制は、経済危機が起こった時に政府が経済を立て直すのが困難であるために廃止され、より優れた管理通貨制度が導入されました。

投資においても同様に、優れた資産は生き残り、劣った資産は誰も投資しなくなり、消失していきます。

つまり現在投資対象として長い歴史を持つ、株式や債券といった資産は、長い歴史の中で生き残ったという点で、極めて優れた投資資産であると言えます。

(株式会社の始まりは、1602年創業のオランダ東インド会社と言われており、株式投資というシステムは400年以上の歴史の中で大きく改良が重ねられた、極めて優れたシステムであると言えます。)

新しい資産、という大きなリスク

優れた資産は生き残る一方で、欠陥(リスク)のある投資資産は、歴史の中で淘汰されていきます。

直近でリスクが顕在化した有名な資産と言えば、リーマンショックの引き金となった住宅ローン担保証券などがあります。

住宅ローン担保証券では、住宅ローンの債権をまとめて証券化し、投資家に転売することが行われていました。

住宅ローンは返済率が極めて高いという点を根拠として、高いレバレッジがかけることが正当化され、低リスク高リターンの資産運用ができるというキャッチコピーで、投資家から大きな需要がありました。

その後、米国の住宅バブルの崩壊が起こり、住宅ローンの返済は滞り、住宅ローン担保証券を保有していた投資家の多くは大きな損失を受けました。リーマンブラザーズもその一つです。

リーマンショックの原因は多くの要素が複雑に入り組んでいますが、その原因の一つが実績のない資産への過剰な投資があった点は看過できない事実でしょう。

なお、国内でも未熟な投資商品のリスクが顕在化した事例は報告されています。

個人が銀行のように企業に融資をする、ソーシャルレンディングといったシステムを運用する最大手のマネオは損失を出た結果、機能不全となり、SBIの子会社も損失を出したことも記憶に新しいです。

これらも、ソーシャルレンディングという新しいシステムがうまく機能できなかった事例の一つと言えます。

さて、暗号資産の歴史はまだまだ浅いです。

暗号資産が、今後来るかもしれない歴史の試練を本当に克服し、株式・債券・金(ゴールド)といった資産に並ぶことができるのかどうか、今の時点では判断ができないのではないでしょうか。

つまり、まだまだ顕在化していないリスクが、多く散りばめられている可能性は低くないと私は考えます。

歴史がある資産はそれだけで十分に価値がある。

その恩恵を享受しながら株式に投資できることは、現代に生きる我々投資家の幸運と言えましょう。

政府による大規模な規制

円やドル、ユーロといった貨幣は管理通貨制度の下、各国の中央銀行がその通貨の管理をしています。

一方、暗号資産はブロックチェーンと呼ばれる技術により、複数のコンピューター上でデータを同期させて管理しあうことにより、改ざんを困難にしています。

そのため、当局が管理をしなくても信頼できる資金の輸送・管理を維持できることが暗号資産の強みの一つです。

暗号資産は政府にとっては好ましいとは言えない

「当局が管理できない資産」というのは、政府にとっては好ましい資産とは言えません。

例えば米国では、コロナ対策として、大規模な資金供給を行っていますが、もしもこれらの資金が暗号資産の購入に充てられてしまっては経済回復につながらず、政策がうまく機能しなくなります。

また、反社会的な組織や運動の資金源に充てられてしまっていても、足が付きにくいことも懸念されており、当局にとってはあまり好ましい資産ではないでしょう。

政府による規制リスク

このような背景もあり、一部の国ではすでに暗号資産を規制する法案が制定されています。

例えばモロッコではすでに、暗号資産の使用が禁止されており、トルコ政府も2021年4月16日に暗号資産の使用を禁止することを発表しています。

インドではさらに厳しく、暗号資産の利用のみならず、保有そのものを違法とみなす法案が提案されています。

直近では2021年5月18日に中国においても規制が入りました。

中国の金融団体によると、銀行やオンライン決済企業などの金融機関による暗号資産をめぐる取引、精算、決済などのサービスを顧客に提供することが禁止されました*。

巨大資本を有する中国で規制が行われることは、暗号資産にとって、極めてネガティブなニュースであると受け止めることができます。

現在のところ、自国の通貨があまり安定しない新興国において、規制が強化されていますが、先進国でどのような措置が取られるかはわかりません。

大きな資金力を有する米国やEU・日本などで規制が始まれば、大きな値崩れは避けられない点というのは、暗号資産に潜在し続けるリスクと言えます。

(一方で、現在のように一定数の個人投資家が暗号資産を保有している状況で、暗号資産の規制を強化することは、国民の資産に負の影響を与えます。そのため、政府がすぐに、思い切った法案を整備することは難しいのではないかと推測はしています。)

政府が導入するデジタル通貨が暗号資産に与える影響

デジタル通貨とは「電子上のデータに変換された、通貨としての役割を担えるもの」を指します。

つまりSuicaやPasmo、PayPay、楽天Payといった通貨を電子情報化したものはデジタル通貨と呼ばれます。

もちろん暗号資産もデジタル通貨の一つであり、特定の国に属さないデジタル通貨であるために海外を含めた送金が容易になることが、暗号資産に期待されているポイントの一つです。

特定の国には属さない暗号資産とは逆に、近年各国の政府がグローバルな枠組みのデジタル通貨の導入を進めています。

例えば日銀はEU、英国、スイス、スウェーデン、カナダといった5つの国の中央銀行と連携しながらデジタル通貨の導入を検討しています。

現状では、デジタル通貨の導入については多くの国が慎重な姿勢を見せていますが、もしも政府によるデジタル通貨が導入され、うまく機能した場合には、暗号資産の価値は大きく減少する可能性があります。

まとめ

暗号資産への投資には、課税・バブル・ボラティリティ・汎用性・収益性・政府の介入といった大きなリスクを負う可能性があることを本記事では紹介いたしました。

そして何よりも、暗号資産は歴史が浅いという側面が最大のリスクであると私は考えます。

リスクは地雷のようなもので、爆発して初めて、そこに危険があったと認識できます。

歴史による裏付けがなされていない暗号資産には、まだ顕在化していない大きなリスクを孕んでいるかもしれません。

私自身は上記のリスクを踏まえて、暗号資産には投資をしないという決断をしました。

「見えない危険が多い暗号資産に投資をしなくても、株式投資という優れたシステムで十分なリターンは獲得できる」というのが私の考えです。

一方で、現状を見ていると、暗号資産に投資をすることにより、大きなリターンを獲得している投資家が多くいるのは事実です。

今回挙げたリスクは、あくまでも危険性の候補であると私が考えた要素であり、他の投資家からしたら、リスクではないと一蹴する内容かもしれません。

そのため、これらのリスク候補のうち、本当に気にすべきリスクはあるかどうか、ぜひ検討してみてください。

そのうえで、暗号資産への投資を始めてみても遅くはないと思います。

本記事が皆さまの良い資産運用に繋がりますように!

* 中国金融機関、暗号資産関連サービスの提供禁止=業界団体 | ロイター

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【PERの長期チャートから考察】ナスダックはバブル崩壊間近⁉

皆さま、お疲れ様です!ぴの(ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter)です🐤

「ナスダックはバブル崩壊間近⁉」今回のタイトルは、少し攻めたものにしてみました。

ナスダック指数はコロナ前の最高値は2020年2月の9838であった一方で、現在はそこから大幅に上昇し、2021年4月現在13830となっています。

約40%の上昇です。わずか14か月でこれほどまでに上昇するのは妥当なのでしょうか。

私自身は、現在のナスダックは妥当な水準を超えた価格である確率が高いと考えています。

今回はその根拠ついて、株価収益率(PER:Price Earnings Ratio)と株式益回りの過去データと比較をすることにより、現在の相場が妥当なものか、検証いたします。

また、本記事内では過去のPERが、将来のリターンに与える影響についても紹介いたします。

※本記事の内容はジェレミーシーゲル著『株式投資』より適宜引用いたします。

目次

- 株価収益率(PER:Price Earnings Ratio)

- 株式益回り

- 株価収益率(PER)・株式益回りと将来リターンの関係

- 今のナスダックはバブルなのか

- バブルのリスクが気になるときの投資手法

- まとめ

株価収益率(PER:Price Earnings Ratio)

PERの概要

株価収益率(PER)とは株価を評価するうえで最も基本的な尺度であると言われています。

これは下記の式のように、企業の年間の利益に対する株価の比率を示します。

株価収益率は個々の企業の評価だけでなく、市場全体を評価する際にも用いることができます。

市場全体の株価収益率という場合には、市場全体の利益に対する、市場全体の価値の比率を意味します。

PERの解釈

PERは企業の利益1円に対して、どれだけの価格を出すことができるかという意思を測ることができます。

例えばPERが20であるときには、企業の1年間の利益1円に対して、20円の株価がついていることを意味します。

つまり株価と収益性がその間で変わらなかったとすると、20年間この銘柄に投資をすることにより、投資資金20円分の収益を回収することができると言えます。

もちろんこの収益に加えて、株を売ることにより元本の20円を取り戻せます。

一方で、例えばPERが5であるときには、5年で投資元本分の収益を確保することができるため、投資家にとっては好ましい資産であると言えます。

PERは一般的には低い方が投資をする際には好ましいと言われますが、それは一概には言えません。

個々の銘柄のPERを左右する最も大きな要因は、将来の利益成長に対する期待です。

例えば新興ハイテク企業などでは、将来の利益増加が期待されるためにPERは高い状態(株価が高い状態)が正当化されます。

PERを決定する要素は利益成長だけではなく、例えば政策金利や政治的リスク、バブル相場における昂った投資家心理など、様々な要因が影響を与えます。

そのため、短期的な予測を立てるうえでは、過度に信頼してはいけない指標であると言えます。

株式益回り

株式益回りの概要

株式益回りとは、1株当たりの利益を株価で割った値で求めることができます。

算出方法からも分かるように、これはPERの逆数を求めることで算出できます。

株式益回りの解釈として、すべての利益が配当として株主に還元される場合には、株式益回りは株式の利回りと等しい値となります。

株式益回りの解釈

この株式益回りはインフレ調整後の実質利回りとなることが知られています。

実際に『株式投資』では検証が行われており、米国市場における1871年~2006年の実質利回りは6.7%であり、その間の平均PERは14.45、株式益回りは6.8%(=1 / 14.45)であるため、両者の値はほぼ一致しています。

以上をまとめると、短期的なリターンを見積もるうえではPERや株式益回りはあまりあてにならない一方で、長期的なリターンを予測するうえではPERと株式益回りが重要な指標になると言えます。

株価収益率(PER)・株式益回りと将来リターンの関係

PER・株式益回りとリターンの関係についてのデータ

株式益回りは景気循環などによる利益のばらつきの影響を受けるために、過去数年分のデータを平均して活用することが重要です。

下の図では、過去5年間の平均PERを横軸に示し、次の5年間の実質利回りを縦軸に示した図です。(『株式投資』より引用しています。)

この図で重要な点は、PERと実質利回りが右肩下がりに相関をしている点です。

つまり、PERが高い時に投資をすると、期待利回りが低くなることをこのデータは示しています。

実際に、PERが30を超えたタイミングで投資をした場合には、その後の実質利回りはマイナスの値をとっています。

PER・株式益回りがリターンと相関する理由

PERが高いほど(株式益回りが低いほど)、実質利回り低くなる理由は次の点があげられます。

PERが高い時というのは収益に対して、株価が高いことを示しています。

つまり、このタイミングで投資をすることは、株価を高値で掴んでしまっているために、直近数年で株価が上昇することがあまり見込めないと言えます。

逆にPERが低い時期というのは、収益に対して、株価が低いことを示しており、安値のうちに株を購入できるために、その後は大きなリターンを期待できると解釈できます。

これらのデータから、直近5年間のリターンを予測するうえでは、株価を安いうちに買えるかどうかが、重要な影響を与えると言えます。

今のナスダックはバブルなのか

NASDAQの株価チャートと過去のPER推移

PER・株式益回りと将来の実質リターンは関係するため、ナスダックがバブルなのかを判断するためには、ナスダックの現在のPERを知ることが重要な手掛かりとなります。

下の図では、データが取得できた2007年9月ー2021年4月の現在に至るまでの、ナスダックの株価と過去のPERの推移を示しています。

ナスダックの株価は連動するETFであるQQQを用い、PERはこちらのリンクのデータを参考にしています。

見ていただくと、紫で示したナスダック指数を対象とするQQQは堅調に上昇していることがお判りいただけます。

赤で示したPERは2007年から2019年にかけては比較的安定した値をとってきた一方で、2019年末から上昇し、2021年3月時点では71.4となり、ここ数年は極めて高いPERとなっていることがお判りいただけます。

黄色の点線で示したのが、2007ー2021年の間の平均PERで23.9となっていました。また、最近の上昇を除いた2007ー2019年10月までの平均PERは20.6でした。

『株式投資』で示されていた過去のPER値14.45と比較をすると、ナスダックの平均PERとして見積もられた23.9や、20.6はやや高い値であると言えます。

これはナスダックが割高であることを示しているのではありません。ナスダックはハイテク銘柄が多く、グロース系の企業が多く上場しています。

そのために、現在の収益率に加えて将来の収益増加が期待されているために、平均してやや高い株価が妥当な水準であると言えます。

さて、現在のナスダックのPER値71.4は、上昇以前の過去の平均PER値20.6と比較をすると極めて高い値であると言えます。

このことは現在の収益性を置いてきぼりにしながら、期待が先行し、株価のみが上昇している状態を示唆しているデータと言えます。

私はこのデータから、現在のナスダックの株価は割高な水準であり、ナスダックはバブルであることを否定することは難しいと考えています。

先ほどPERが高いタイミング、あるいは株式益回りが低いタイミングで投資をした場合にはその後5年間は低いリターンとなるというシーゲル教授のデータを紹介しました。

ナスダックの現在の水準とこのデータを合わせて考察をすると、現在ナスダックに投資をした場合、向こう5年間の低リターン、あるいはマイナスリターンとなる可能性が予想されます。

ナスダックはバブルではないは本当か?

野村アセットマネジメントが出すデータの信ぴょう性

ナスダックは割高な水準ではないという主張が、野村アセットマネジメントから発表されています。

バリュエーションから見た時、ナスダックの値がおおむね適正であると言える根拠が下の図です。

黒線:ナスダック総合指数、赤線:EPS(一株当たりの利益)×30

上の図では、過去の傾向を見てみると、ナスダック総合指数はEPS(一株当たりの利益)を30倍した値とおよそ等しいこと を示しています。

そして、2021年のコンセンサス予想のEPSは405ポイントとなっているために、そのデータに基づいて示した、EPS×30の値を示したのが、図の赤線の右端となります。

このデータから2021年の段階において、ナスダック総合指数はEPS(一株当たりの利益)を30倍した値とおよそ等しいために、おおむね適正な水準であるという主張です。

予測に基づいた仮説

ここで注目すべきは2002年から、2020年までは過去のデータに基づいた実績EPS値である一方で、2021年は予想EPSで論じている点です。

この図から見てみると2020年まではEPSから算出した赤線の値は約6000である一方で、2021年にはそれが12000へと上昇することを予想しているにすぎません。

たった1年で一株当たりの利益が2倍になることを予想することは、本当に合理的な判断と言えるのかどうか、疑ってかかる必要があると言えます。

つまり、現在の株価及びEPSの予測は、期待が先行した値である可能性があります。

アナリストの評価は必ずしも正しくない

証券会社や資産運用会社はバブルではないという強気なリリースを出す傾向が過去にもみられています。

例えば、2000年のITバブルでは、妥当なPER水準を大幅に超えた株価に対して、インターネットは革新をもたらすために、従来型であるPERの指標で評価をするのは正しくないと主張し、バブル水準を正当化する著名なアナリストも多くいました。

一方でご存じの通り、インターネットバブルは崩壊し、ナスダック指数は70%以上下落し、銘柄によっては99%株価が下落しました。

企業が相場に対して強気な姿勢を見せる理由は、利益構造を考えるとその理由は明らかです。

証券会社や資産運用会社では、売買手数料や管理手数料といった利益を受け取ることができるために、顧客が大きく売買をした方が都合が良いと想定できます。

強気の予想を発表し、多くの投資家に売買を促せば、投資が活発になり、これらの会社は利益を増加させることができます。

個人投資家の視点に立ってみれば、強気予想に基づいて、高いPER・低い株式益回りのタイミングで投資をすることは、大きなリスクになりうると言えます。

著名なアナリストや投資家であっても、その将来的な予測を信頼することは必ずしも正しい選択にはならないことは、個人投資家が知っておくべきだと思います。

バブルのリスクが気になるときの投資手法

私自身はナスダック指数の最近の高騰を強く警戒しています。そのため、ナスダックには現在全く投資をしていません。

その代わりに、高配当銘柄や、バリュー銘柄も含むS&P500、あるいはREIT(不動産)といったナスダックと比較をすると割高感が低い、あるいは割安感さえ感じる資産に投資を行っています。

ある資産がハイリスクだと感じるのであれば、それを避けて、リスクが低そうな資産にウエイトを置いて投資をするのが良いのではないでしょうか。

また、長期投資を想定するのであれば、株価が高いからと言って、積み立てをやめる必要はないと思います。

その理由については過去の記事で紹介しましたので、興味があればご覧ください。

まとめ

今回はPER(株価収益率)とその逆数である株式益回りが何を意味していて、どのように算出されるのかについて説明いたしました。

そして、PERが高い時期(株式益回りが低い時期)に投資をすることが、直近数年で低いリターン、あるいはマイナスのリターンをもたらすことを紹介いたしました。

現在のナスダックのPERは過去の平均と比較をして、かなり高い値となっています。

このことから、現在ナスダック指数は割高な価格形成がされており、今ナスダックに投資をすることは直近数年では低いリターンとなりうるリスクがあると推測できます。

投資先はナスダック以外にも多くの銘柄があります。

直近のパフォーマンスを見て投資先を決めるのではなく、広く市場を見て、投資先を決めることでより良い資産運用が可能であると言えます。

(もちろん、その分析の結果、ナスダックが良いと判断する投資家もいるとは思います。私はそうは思いませんが、、)

今回の記事が皆さまの良い投資に繋がりますように!

■■■■■■■■■■■■■■■■

Index Pino ぴの 【公式】@インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【データ有】「買ったら下がる、売ったら上がる」その理由とは⁉株式投資でやってはいけない運用戦略

皆さま、お疲れ様です!ぴの(ぴの @インデックス怪獣 (@indexpino) | Twitter)です🐤

株式投資を始めたばかりの人で、「私が買うと株価は下がり、逆に売ると株価は上がる。」というセリフを口にする方がいます。この状況は、純粋に運が悪いだけという可能性はありますが、もしかしたら、その失敗は偶然ではなく、必然だったのかもしれません。ご自身の投資戦略によっては、このような失敗が起こりやすいことを過去のデータは示しています。

株式投資を始めたばかりの方は、調子が良い会社の株を買い集めてしまう傾向があります。実はこの運用手法自体が、失敗の原因となっているケースがあります。本記事では、失敗する運用戦略と、その理由について紹介いたします。

目次

直近の値上がり銘柄への投資は失敗する

調子が良い銘柄に選択的に投資をすることは、特に投資初心者がやりがちな誤った運用手法だと言われます。その理由を見ていきましょう。

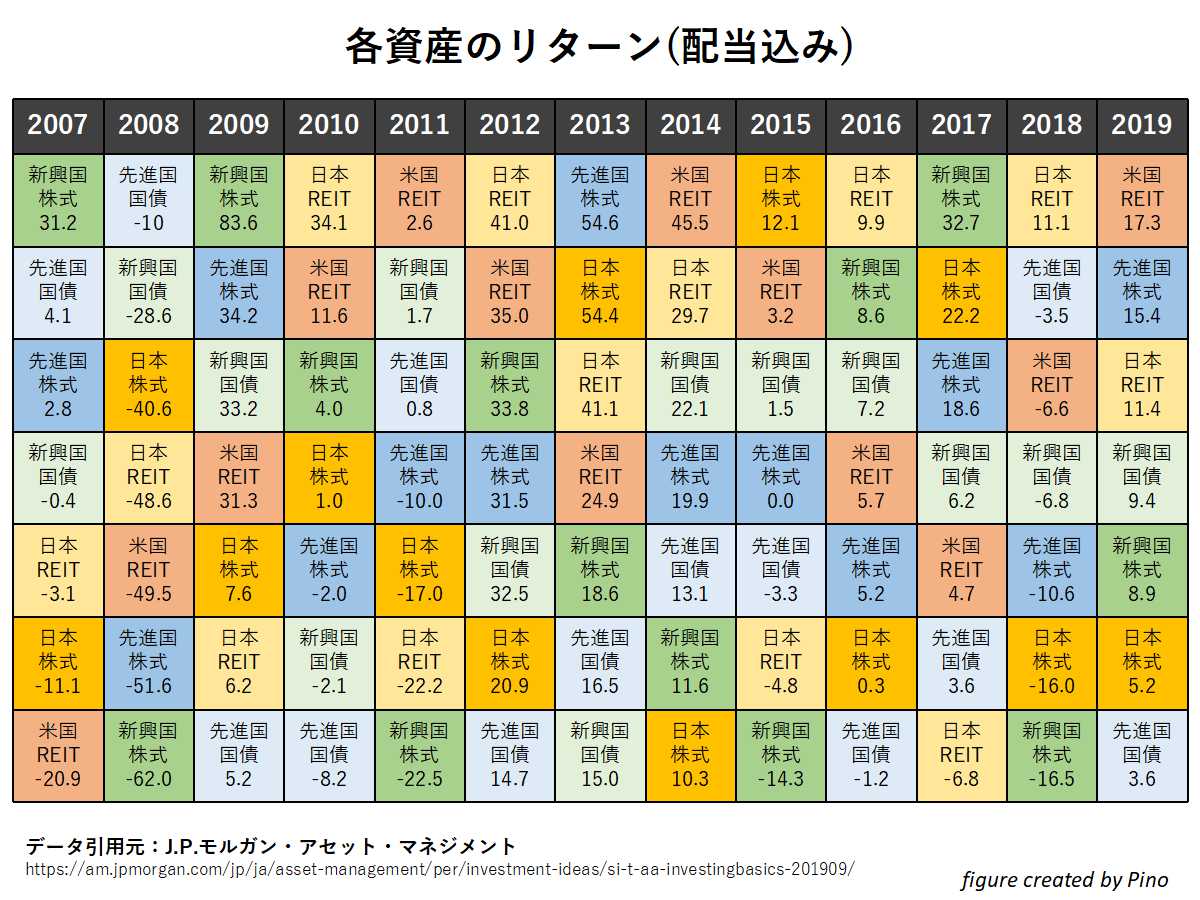

下の表は各資産クラスの配当込みリターンを示しています。

(※このデータの詳細と、それに基づく考察は過去の記事を参考にしてください。)

この表でお判りいただける点は、各年でアウトパフォームする資産は年ごとに入れ替わっていることです。市場に絶対的な勝者がいないことはこのデータからお判りいただけます。

さて、上の表を見た際に、直近のアウトパフォームした資産を選んだ投資(値上がり銘柄投資)をしてしまうとどのようになるのでしょうか。

例えば2007年では新興国株式のリターンが高かったために、2008年にはそこに100%投資をしたとしましょう。すると、リーマンショックの影響で-62%の最悪のパフォーマンスを記録します。ここで、2009年には、この時の下落幅が低かった先進国国債に切り替えたとすると、次の年には5.2%のリターンを得ることができます。一方で、他の資産を見てみると、はるかにアウトパフォームした資産が多くあります。

実際にこの戦略で運用した際の値動きが下のグラフになります。

上図は2008年からリーマンショックの下落を経て2020年に至るまで、配当再投資をした際のリターンを示しています。実線で示したものは各資産の値動きで、この間に米国REIT(不動産)が高いリターンをもたらしたことがお判りいただけます。

赤の点線で示したのは、上の値上がり銘柄投資を行ったケースです。図をご覧の通り、値上がり銘柄を転々としていく投資戦略は、他の資産よりもパフォーマンスが低いことが示されています。実際にこの間の平均リターンを計算したものを下の図に示しています。

上のグラフはリーマンショックを含んだ場合の平均リターンを示しており、下のグラフはリーマンショック後の上昇相場における平均リターンを示しています。

この結果から、米国REITや先進国株式は平均的にハイリターンをもたらした一方で、昨年の値上がり銘柄に対して集中して投資をするような運用は、極めて低いリターンをもたらすことがお判りいただけます。このことから、直近のパフォーマンスが高い資産クラスを追いかけるような運用は避けるべき戦略であると言えます。

投資信託の星付き銘柄やファンドスコアとリターンは無関係

資産クラス間に限らず、株式ファンド間においても同様のことは言えます。いくつかの投資信託は、過去の運用実績から星やファンドスコアがつけられることがありますが、このスコアはあくまでも過去のもの、将来のリターンを保証するものではありません。

下の表では、ファンドスコアごとのパフォーマンスをベンチマークとの比較をして算出したものです。ここでベンチマークとは、そのファンドをその規模(大型・中型・小型株)や投資スタイル(バリューかグロースか)をもとに選定されており、縦軸はこのベンチマークと比較をした際の、そのファンドのパフォーマンスを示しています。

※出典もとはバンガード社のデータですが、同社の日本撤退の影響で原本にはアクセスできません。

(※出典もとから引用した記事はこちらになります。 )

この図を見て真っ先に感じることは、どのファンドも平均をするとベンチマークを下回っていることです。対象とする指数を上回るリターンを得ることの難しさをこの結果は示しています。

上図の5つ星ファンドは、過去のリスク調整後リターンを見た時に上位10%に入る極めて優れた成績を直近に収めたファンドを指しています。図を見ていただくと、5つ星ファンドは他のファンドをアウトパフォームしていた一方で、4つ星ファンドを見てみると、3つ星や2つ星、さらには1つ星よりも低いパフォーマンスをもたらしたことを示しています。また、2014年の米国のミューチュアルファンドの分析では5つ星を獲得したファンドが、その後、1つ星のライバルファンドのパフォーマンスを下回ったことも報告されています。

これらのデータから、過去のパフォーマンスに着目してファンドスコアが良いファンドに投資をしても、リターンは全く保証されていないことがお判りいただけます。そのため、過去のリターンをもとに算出したファンドスコアにこだわった運用は、良い戦略とは言えません。

もう一つ別の視点から見たデータを示します。下の図は、2006-2016年の10年間を、5年ずつの二つの期間に分けた際、前半の5年間でリターンが上位20%に入っていたファンドが、その後の5年間でどのようなリターンをもたらしたかを示しています。

その結果、直近5年でハイリターンをもたらしたファンドが、直後の5年にもハイリターンをもたらす確率はおよそ19%となりました。ランダムにファンドを選んで上位20%のファンドにあたる確率は20%です。そのため、この結果は、上位20%のファンドを選ぶことは今後のリターンを予測するうえでは何の根拠にもならないことを示します。

また、驚くべきことに、この上位20%のファンドのうち26%は、その後の5年間で最下位20%へと転落しました。ランダムで選んで最下位を選ぶ確率は20%と言えます。つまり、調子のよいファンドを選んだところで、今後のリターンは保証されないうえに、高い確率で最下位群に転落することをこの結果は示しています。直近で好調なパフォーマンスを示したファンドを選ぶこと、それ自体が低いリターンをもたらす危険性が示唆されます。

「私が買ったら下がる」「俺が売ったら上がる」と主張する人は、もしかしたら運が悪いのではなく、調子の良いファンドを買い、調子の悪いファンドを売るという、根本的に負けやすい投資戦略をとっている可能性があるかもしれません。

大切なのはマーケットタイミングや市況に左右された売買を行うのではなく、ご自身の中で一貫した運用戦略をとることが需要であると言えます。

直近のハイリターン銘柄が負けてしまう理由について以下では考察していきます。

スコアが高いファンドが低いリターンをもたらす理由

直近高いリターンをもたらした資産クラスやファンドを選択する投資手法が成功しない理由として、投資リターンの平均への回帰と、投資で見過ごせない運の要素があげられます。

投資リターンの平均への回帰

株価の長期チャートを見ていただけると分かるように、米国でいえば、2000年のITバブルや2006年の住宅バブルのように、株価は熱狂と崩壊を繰り返しながら、揺れ動いています。

このようなバブル相場では大きな株価上昇に恵まれた後で、大暴落が起こり、適正な水準を下回るほどに株価は下落することが多いです。その後、割安感を感じた投資家の買いが入り、しばらくすると株価は妥当な水準に戻ります。つまり上昇しすぎた株価、下落しすぎた株価はいずれも平均的な水準へと回帰していることを歴史は示しています。

バブルが起こる原因の一つに、売買をする主体が、完全に合理的な経済人ではなく、感情的なヒトであるためであると言われています。

人はどうしても直近で高いパフォーマンスを記録した銘柄に対して魅力を感じて買いを入れてしまいます。バブル相場では上昇した銘柄に乗り遅れまいと、投資家は多くの資金を注ぎ込むために、株価は本来の価格を超えて上昇してしまいます。その後、ピークを迎えた割高な株価から、投資家は一斉に資金を引き揚げるために、本来の価格あるいはそれ以上に暴落します。

下に示したのは冒頭で示した図です。

2007年に31.2%の高いリターンをもたらした新興国株式は、2008年のリーマンショック時には特に大打撃を受けて、-62%の大幅な損失をもたらしました。その後、大暴落から買いが入り、2009年には+83.6%の大幅上昇をもたらしました。結果、平均的なリターンを得ることができています。

この結果からも、上昇しすぎれば下落し、下落しすぎれば上昇するという平均回帰の力を認めることができます。

このようなサイクルは市場全体で起こるだけではなく、個々の銘柄や投資信託・ETFでも起こります。

例えば著名な投資家が○○社の株を買ったと聞くと、その後、大きく買いが入り、値上がりすることがあります。一方で、著名人が株を買ったからと言って、その銘柄の収益性に変化はありません。一時的な大きな値上がりは結局は平均的な水準に戻ります。値上がりの噂を聞いて買い集める短期投資家が損をするのはいうまでもありません。

また、例えば近年、タイヤ産業が不調で株価が低迷しているからと言って投資対象として魅力がないかと言われるとそうではありません。タイヤは消耗品である以上、長くタイヤ交換がされなかった場合、景気回復の際に需要は大きく高まり、反動で一気に利益が上昇するかもしれません。その結果、株価は大きく上昇し、投資家に大きなリターンをもたらします。

理解促進のため、極めて簡単な例を話しました。直近で好調なリターンをもたらしている銘柄が低いリターンをもたらし、低いリターンをもたらしてきた銘柄が高いリターンをもたらすこと、つまり平均回帰の現象は往々にして起こりうることです。

この平均回帰が起こるからこそ、株価の上昇は将来のハイリターンを保証するわけではなく、むしろ、将来のリターンの余地を狭めることが多いです。一方で、株価の下落は将来の損失を意味するのではなく、将来の株価上昇のための余地を広げているケースが多いことは特筆すべき点だと言えます。

投資で見過ごせない運の要素

成功は才能と幸運

ノーベル経済学賞を受賞したダニエル・カーネマンは自身の書『ファスト&スロー』で、「成功=才能+幸運」と主張しており、幸運の要素を無視すべきではないと主張しています。

『ファスト&スロー』ではゴルフ大会を例に挙げており、「スコア=自身の能力+幸運の要素」であると解釈しています。この式に基づくと、1日目に極めて高いスコアを挙げた人は自身の能力の高さに加えて、大きな幸運に見舞われたと解釈することができます。運の要素はランダムであるために、1日目と同等のスコアを2日目に期待をしてもそれはかなうとは限りません。つまり、過去のスコアから未来のスコアを予測する際には、運の要素を無視すべきではないとカーネマン氏は主張しています。

ダニエルカーネマンが考える、投資における運の要素

同書は投資における運の要素の大きさについても言及しています。

投資信託のファンドは、経験豊富で勤勉なプロフェッショナルが運用しており、彼らは巧みな売買を通して、最高のリターンをもたらすと考えられています。一方で、50年にわたる調査の結果、彼らの運用成績はサイコロ投げに近い結果となっていたことが指摘されています。

少なくとも投信ファンドの3件に2件は、どの年をとっても市場平均を下回っていました。また、各ファンドの運用成績は、どの年をとっても前年実績との相関性が極めて小さいことが示されました。(上記バンガード社のデータと同じ結論です。)つまり、ある年にうまくいったというファンドは、ほとんどが幸運のおかげであることが分かったと言及しています。

つまり、前述の式「成功=才能+幸運」を見ると、投資のリターンは実力の要素よりも、運の要素が極めて高いことをカーネマン氏は指摘しています。

以上の要素から、直近で高いパフォーマンスを示しているファンドを選択的に投資をすることは、割高な相場でファンドを買ってしまっている、あるいは純粋に運の良い銘柄に投資をしてしまっている可能性があります。

割高な相場は平均回帰しますし、幸運もいつまで続くかはわかりません。そのため、このようなファンドに投資をしたところで、将来の高いリターンはあまり期待できないかもしれません。

まとめ

「私が買ったら株価は下がるし、私が売ったら株価は上がる。。」という話は、自身の不運についての、笑い話のように扱われがちです。

しかしながら、それは運が悪いのではなく、自身の誤った運用手法がもたらす必然的な損失なのかもしれません。

いくつかの投資信託商品は、直近のリターンの高さをうたい文句にして、個人投資家を集めようとしていますが、過去のリターンは将来のリターンとは無関係です。直近の好調ファンドを追いかけるような投資手法は避けるべきであると私は考えます。

投資を成功させるためには、相場に踊らされるのではなく、積立額や投資対象を明確にしておくことなど、自身の中で一貫した投資戦略を持つことが重要であると言えます。

今回の記事が皆さまの良い投資に繋がりますように!

【今回の参考文献】

ダニエルカーネマン著『ファスト&スロー』

人は得よりも損に関して、強い関心を示すというプロスペクト理論を構築したことで知られる、ダニエル・カーネマン教授が書いた一般人向けの書。カーネマン教授はこの研究成果からノーベル経済学賞を受賞しています。

人の直感や意思決定がいかにいい加減なものかを示し、その不合理さを対処するための方法についても解説しています。極めて論理的な研究知見が凝縮されており、私も読みましたが、上下それぞれ1000円未満で買えることは驚くほどのコスパだと感じました。(正直、読み終わった後、2500円ずつ払ってでも買う価値があると感じました。)

投資の売買にはヒトが関わる以上、認知科学や意思決定論を学ぶことは資産運用では極めて重要なポイントです。実際に、インデックス投資を推奨する著名な投資家チャールズエリス氏は名著『敗者のゲーム』の中で、投資家が読むべき参考文献として『ファスト&スロー』を紹介しています。

Amazonや楽天の口コミもぜひ参考にしてください!

リンク

リンク

■■■■■■■■■■■■■■■■

Index Pino ぴの @インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、

下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■

【保有銘柄全35種を開示】ぴのの運用報告、2021年4月編

皆さま、お疲れ様です!ぴの(ぴの @インデックス怪獣 (@indexpino) | Twitter)です🐤

今回は、私の資産状況2021年4月編を報告させていただきます!

前回同様、私が保有している全35銘柄は全て、その額と合わせて開示しています。本記事内には3月に行った主な取引と積み立て設定の変更についても、その理由と併せて紹介しております!

今後も各月の第一土日に資産推移をアップデートしていきますので、見に来ていただけるととても嬉しく思います!

※前回報告

目次

長期資産推移

3月報告時点では14,343,691円の資産は、4月4日時点で15,186,552円となりました。前月比で、+842,861円(5.88%)の増加となりました。

その間、配当金として、トータル税引き後で1794円と99.34$受け取りました。(下記明細)

・VT(世界株式):12.17$

・SPYD(米国高配当株式):53.85$

・VWO(新興国株式):3.55$

・VWOB(新興国債券):5.63$

・RWR(米国REIT):24.14$

・IシェアーズJリート(1476):1794円

今年も早いもので、すでに第1クオーターが終わりました。振り返ってみると、1月報告時点では1320万円だった資産は、今回の報告で1518万円となり、年初来で約198万(+15%)資産が増加しました。(最近は残業もしなくなり、本業の会社員収入は手取り月20万前半ですので、資産運用の力強さを改めて実感しています。)

保有銘柄の詳細は後述しますが、投資対象の銘柄は全て、何かしらの株価指数に連動するインデックス運用を行っており、特別な銘柄研究や経済動向調査などは一切行っていません。年初来の私の資産増加も好調な株価上昇を受けた結果であり、運が良かっただけと断言して良いと思います。

私自身、株価収益は平均すると年で10%程度であると考えています。そのためこの年初来のリターンは極めて恵まれた結果であると言えますので、今後の下落の影響で焼失してしまう可能性も十分に考えられます。

私の投資戦略は①超長期投資(バイホールドフォーエバー)、②一部レバレッジを活用した逆張り投資です。具体的な運用方針としては、下記の通りです。

①超長期投資を実現するためにも、私は利益確定売りはほとんど行わず、買ったものは生涯持ち続けます。

②レバレッジ型のETFをいくつか保有していますが、これはコロナショックの下落相場で購入したものです。現在はそこから大きく立ち直り、かなり良好な相場だと思います。そのため、リスクを減らすために、年初から着々とポートフォリオのレバレッジ比率を落とすように取引を行っています。

次に、個々の資産の内訳、保有銘柄明細について紹介いたします。

資産内訳

私が証券口座内で保有する資産は、国内株式、投資信託、米国株式、現金(円、ドル)の4つです。それぞれの割合は下記のとおりです。

国内株式、米国株式、投資信託、それぞれの割合は先月と比較をして大きな変化はありませんでした。このことから、それぞれの資産が均等に伸びた結果、全体のポートフォリオが拡大したと解釈できます。

現金(円)の割合は減少し、現在は20万円弱となっています。これは、毎月の投信積み立てを行った結果です。そろそろ給与口座から追加の資金を入金したいと思います!

保有資産

国内株式

前回報告時から、保有銘柄は大きく変化していません。3月に行った主な取引は、①中国H株ブル(1572)の購入と、②わずかなリバランスです。

①中国H株ブル(1572)の購入経緯は、米中の摩擦や、ウイグル自治区に関する問題で経済制裁が科せられた影響で、中国株が大きく下落したためです。私自身、ポートフォリオ内の米国比率がかなり高くなっていたという懸念点もあり、この値下がりのタイミングでわずかに買いを入れました。

②私は国内株式ではハイリスクバランス戦略を採用しています。これは複数のハイリスク資産を均等に保有することにより、分散効果を高めながらハイリターンを追及する戦略です。そのため、個々の銘柄が均等な配分になるように、毎月リバランスを行っています。

細かいリバランスを行う際に気になるのは売買手数料ですが、私は国内株式では、手数料無料で取引ができるように設定しています。詳細は下記の記事を参考にしてください。

米国株式

※ERXが二つあるのは特別口座とNISA口座で分かれているためです。

米国資産でも保有銘柄はほとんど変化はありません。唯一追加で新規購入した銘柄はDirexionデイリーFTSE中国株ブル3倍ETF(YINN)です。YINNの購入理由は先の中国H株ブル(1572)の購入と同様、中国株の下落の影響を受けて逆張り投資をしたためです。個別株と異なり、ETFでは破産リスクがないために逆張り投資がしやすいと考えています。

保有資産の値動きとしては、①中国株の下落の影響を受けて、VWOやEDCといった新興国資産は前月比で値下がりしました。②一方で、大きく値上がりしたのがSPDRダウ・ジョーンズREIT ETF(RWR)とDirexionデイリー米国リートブル3倍ETF(DRN)です。コロナショックからの回復において出遅れ銘柄であったREITは、ワクチンの普及の影響もあり割安感が高まり、大きな資金が流入したと考えられます。

先月の主な取引は、レバレッジ資産の売却とその代わりの非レバレッジ資産の購入です。逆張り投資を実行するために、株価が好調なタイミングでレバレッジ型ETFは売却をすることが重要であると考えています。これにより、将来の暴落から自身の資産を守れると言えます。

具体的には米国金融株ブル3倍(FAS)とS&P500ブル3倍(SPXL)を合わせて4000$程売却しました。そのお金は米国株金融ETF(VFH)やトータルワールドストック(VT)等の非レバレッジ資産の購入に充てました。

長期投資を成功させるためには市場から撤退しないことが重要です。そのため、売却したレバレッジ資産は現金保有するのではなく、速やかに非レバレッジETFに移しました。これは長期投資と逆張りを両立するうえで、重要な戦略であると考えています。

投資信託

※ニッセイ外国株式インデックスファンドが二つあるのは特別口座とNISA口座で分かれているためです。

投資信託の銘柄は前回と変更ありません。資産推移は個別で見ると新興国株式の含み益は減少しましたが、リートの牽引もあり、全体平均では大きく上昇しました。分散投資の効果がしっかり出ていると実感しています。

積み立て設定については、来月からeMAXIS Slim全世界株式(オールカントリー)に加えて、SBI全世界株式(雪だるま)を追加で積み立てるように設定しました。雪だるまはオールカントリーと同じく世界株式への投資でハイリターンが期待できる一方で、投資対象は少し異なります。先日の記事で2重課税や経費率などを比較しましたが、同様に高いパフォーマンスが期待できると予想されましたので、追加投資を決定しました。(詳細は下記リンクをご参照ください。)

トータルの毎月積立額は月19万円となっています。私の生活費をプラスすると手取り収入を超える額となっています。足りない額は、賞与で帳尻を合わせています。少し責めた運用ですが、金持ち父さんで有名なロバートキヨサキさんの言葉「収入からまずは自分の取り分を確保し、消費はそこから残ったもので賄う」という考えを採用し、この額を維持していきたいと思います。

終わりに

2021年に入ってからはグロースからバリューへのローテーションが起こった一方で、最近は再びグロース銘柄が好調です。過去10年のリターンを見るとグロース銘柄のリターンが期待できる一方で、もっと長期で見ていくと高配当銘柄がハイリターンを記録しているというデータもあります。

この先どちらが伸びるかは分かりません。不確かな予測に基づく賭けに出るのではなく、市場全体を広くカバーした資産運用が大切だと思います。

今年の第1クオーターは極めて好調相場でしたが、油断は禁物だと思います。最近はバイデン大統領のインフラ投資の影響を受け、極めて良い相場が続いています。良好な相場では、投資できていないことによる機会損失を避けるために、我先にと買いを入れる傾向があります。しかし、私は市場が好調な時こそ慎重に判断をする必要があると考えています。

最後に私が支持している、20世紀で最も偉大な投資家ジョンテンプルトン卿の名言を引用したいと思います。

今回の運用報告は以上となります。4月はどのような値動きをしていくのか、どこがアウトパフォームするのか、全く予想はできません。個人投資家にできることは、日々の積み立てとホールドを愚直に実施することだと思います。

今回の記事が皆さまの良い資産運用につながりますように!

■■■■■■■■■■■■■■■■

Index Pino ぴの @インデックス怪獣 (@indexpino) | Twitter

ぽちっと1票ずついただけると嬉しいです😊

①ブログ村

![]()

![]()

②ブログランキング

✨私のブログは一切有料化しません✨

気が向いて応援したいと思いましたら、下記リンクから興味ある商品をご検討いただけると嬉しいです!

投資はご自身のご決断で!

■■■■■■■■■■■■■■■■